Alles wat je moet weten over rente voor een lening voor een huis

Een huis kopen is een grote stap en vaak is het nodig om hiervoor een lening af te sluiten. Bij het afsluiten van een lening voor een huis speelt de rente een cruciale rol. De rente bepaalt namelijk hoeveel je uiteindelijk betaalt bovenop het geleende bedrag. Het is daarom belangrijk om goed op de hoogte te zijn van de verschillende aspecten van rente voor een lening voor een huis.

Soorten rente

Er zijn verschillende soorten rente die van toepassing kunnen zijn bij het afsluiten van een lening voor een huis. De meest voorkomende vormen zijn:

- Vaste rente: hierbij blijft de rente gedurende de gehele looptijd van de lening gelijk.

- Variabele rente: deze rente kan gedurende de looptijd van de lening fluctueren, afhankelijk van marktomstandigheden.

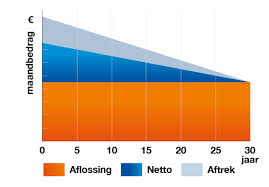

- Lineaire rente: bij deze vorm daalt het bedrag dat je aan rente betaalt naarmate je meer hebt afgelost op de lening.

Rentevoet en kosten

De hoogte van de rentevoet kan sterk variëren en wordt bepaald door verschillende factoren, waaronder de marktrente, jouw kredietwaardigheid en de gekozen leenvorm. Naast de rentevoet zijn er ook andere kosten verbonden aan het afsluiten van een lening voor een huis, zoals administratiekosten, notariskosten en taxatiekosten. Het is belangrijk om al deze kosten mee te nemen in je berekeningen.

Onderhandelen over rente

Het is vaak mogelijk om te onderhandelen over de hoogte van de rente bij het afsluiten van een lening voor een huis. Zeker in tijden waarin de marktrente laag is, kun je proberen om gunstigere voorwaarden te bedingen bij verschillende geldverstrekkers. Het loont dus zeker om verschillende aanbieders met elkaar te vergelijken en te kijken waar je de beste deal kunt krijgen.

Al met al is het belangrijk om goed geïnformeerd te zijn over alle aspecten rondom rente voor een lening voor een huis, zodat je weloverwogen beslissingen kunt nemen en uiteindelijk kunt genieten van jouw nieuwe woning zonder financiële zorgen.

5 Voordelen van Rentetarieven voor een Huislening

- Een vaste rente biedt zekerheid en voorspelbaarheid in maandelijkse kosten.

- Bij een variabele rente kun je profiteren van eventuele rentedalingen op de markt.

- Lineaire rente zorgt ervoor dat je na verloop van tijd minder rente betaalt doordat het bedrag daalt naarmate je aflost.

- Onderhandelen over de rente kan leiden tot gunstigere voorwaarden bij verschillende geldverstrekkers.

- Het vergelijken van rentetarieven helpt je om de beste deal te vinden en geld te besparen op lange termijn.

Nadelen van Hypotheekrente: Wat U Moet Weten bij het Lenen voor een Huis

- Hogere rentevoeten kunnen leiden tot hogere maandelijkse aflossingen.

- Bij variabele rente bestaat het risico op onverwachte stijgingen van de rentevoet.

- Langlopende leningen met hoge rentes kunnen leiden tot aanzienlijk meer kosten over de gehele looptijd.

- Administratieve kosten en andere bijkomende kosten kunnen de totale leningkosten verhogen.

- Bij vroegtijdige aflossing van een lening kan een boete verschuldigd zijn, waardoor extra kosten ontstaan.

- Een hoge rentelast kan druk leggen op het budget en beperkingen opleggen aan andere financiële doelen.

Een vaste rente biedt zekerheid en voorspelbaarheid in maandelijkse kosten.

Een vaste rente biedt zekerheid en voorspelbaarheid in maandelijkse kosten. Met een vaste rente weet je precies hoeveel je elke maand aan rente zult betalen gedurende de gehele looptijd van de lening voor je huis. Dit geeft rust en duidelijkheid in je financiële planning, omdat je niet voor verrassingen komt te staan door schommelingen in de rentetarieven. Het stelt je in staat om je budget nauwkeurig te beheren en je maandelijkse uitgaven te plannen met een vast bedrag voor de rente, waardoor je meer controle hebt over je financiën.

Bij een variabele rente kun je profiteren van eventuele rentedalingen op de markt.

Bij een variabele rente voor een lening voor een huis heb je het voordeel dat je kunt profiteren van eventuele rentedalingen op de markt. Als de marktrente daalt, zal ook jouw rentebedrag naar beneden worden bijgesteld, waardoor je uiteindelijk minder betaalt voor jouw lening. Dit kan op de lange termijn aanzienlijke besparingen opleveren en flexibiliteit bieden in het beheer van jouw financiën. Het is echter belangrijk om te onthouden dat bij een variabele rente ook het risico bestaat dat de rente stijgt, waardoor jouw maandelijkse kosten kunnen toenemen. Het is daarom verstandig om goed na te denken over de keuze tussen een vaste of variabele rente en de mogelijke impact ervan op jouw financiële situatie.

Lineaire rente zorgt ervoor dat je na verloop van tijd minder rente betaalt doordat het bedrag daalt naarmate je aflost.

Lineaire rente is een gunstig aspect van een lening voor een huis, omdat het ervoor zorgt dat je na verloop van tijd minder rente betaalt. Dit komt doordat het bedrag aan rente geleidelijk daalt naarmate je aflost op de lening. Hierdoor kun je op termijn geld besparen en sneller schuldenvrij worden, wat financiële rust en stabiliteit kan bieden bij het aflossen van je hypotheek.

Onderhandelen over de rente kan leiden tot gunstigere voorwaarden bij verschillende geldverstrekkers.

Het onderhandelen over de rente voor een lening voor een huis kan leiden tot gunstigere voorwaarden bij verschillende geldverstrekkers. Door actief te onderhandelen en verschillende aanbieders met elkaar te vergelijken, is het mogelijk om een lagere rentevoet en betere leningsvoorwaarden te verkrijgen. Dit kan uiteindelijk resulteren in aanzienlijke besparingen op de totale kosten van de lening en een gunstiger financieel plaatje voor de koper.

Het vergelijken van rentetarieven helpt je om de beste deal te vinden en geld te besparen op lange termijn.

Het vergelijken van rentetarieven voor een lening voor een huis is een belangrijke stap om de beste deal te vinden en geld te besparen op lange termijn. Door verschillende aanbieders met elkaar te vergelijken, kun je de rentevoet vinden die het meest gunstig is voor jouw situatie. Een kleine verlaging in de rente kan op lange termijn aanzienlijke besparingen opleveren, waardoor je uiteindelijk minder betaalt voor jouw lening en meer geld overhoudt voor andere belangrijke uitgaven. Het loont dus zeker de moeite om grondig onderzoek te doen en de tijd te nemen om de beste optie te kiezen.

Hogere rentevoeten kunnen leiden tot hogere maandelijkse aflossingen.

Hogere rentevoeten voor een lening voor een huis kunnen leiden tot hogere maandelijkse aflossingen. Dit betekent dat wanneer de rentevoet stijgt, de kosten van de lening toenemen en je maandelijks meer geld moet betalen om de lening af te lossen. Dit kan een financiële last zijn voor huiseigenaren, vooral als zij al aan hun maximale budget zitten. Het is daarom belangrijk om rekening te houden met de impact van rentestijgingen bij het afsluiten van een lening voor een huis en om eventueel te overwegen om te kiezen voor een lening met lagere rentevoeten of vaste rentevoeten om financiële verrassingen in de toekomst te voorkomen.

Bij variabele rente bestaat het risico op onverwachte stijgingen van de rentevoet.

Bij een variabele rente voor een lening voor een huis bestaat het risico op onverwachte stijgingen van de rentevoet. Dit betekent dat de maandelijkse kosten voor de lening kunnen toenemen als gevolg van schommelingen in de marktrente. Het gebrek aan voorspelbaarheid kan huiseigenaren blootstellen aan financiële onzekerheid en hogere lasten dan oorspronkelijk begroot. Het is daarom belangrijk om dit risico zorgvuldig af te wegen en eventueel te kiezen voor een meer stabiele rentevorm om verrassingen te voorkomen.

Langlopende leningen met hoge rentes kunnen leiden tot aanzienlijk meer kosten over de gehele looptijd.

Langlopende leningen met hoge rentes kunnen leiden tot aanzienlijk meer kosten over de gehele looptijd. Het is belangrijk om te beseffen dat zelfs een kleine renteverhoging significant kan bijdragen aan de totale kosten van een huislening op lange termijn. Door te kiezen voor een lening met een hogere rente, loop je het risico om uiteindelijk veel meer te betalen dan oorspronkelijk gepland, wat een zware financiële last kan vormen voor de huiseigenaar. Het is daarom verstandig om goed te letten op de rentetarieven en ervoor te zorgen dat je een lening afsluit die past bij jouw financiële situatie en toekomstplannen.

Administratieve kosten en andere bijkomende kosten kunnen de totale leningkosten verhogen.

Administratieve kosten en andere bijkomende kosten kunnen een aanzienlijke impact hebben op de totale kosten van een lening voor een huis. Naast de rentevoet moeten kredietnemers ook rekening houden met extra kosten zoals administratiekosten, notariskosten en taxatiekosten. Deze bijkomende kosten kunnen snel oplopen en het totale bedrag dat u uiteindelijk moet terugbetalen aanzienlijk verhogen. Het is daarom essentieel om alle kosten in overweging te nemen bij het afsluiten van een lening voor een huis om verrassingen te voorkomen en een realistisch beeld te krijgen van de totale leningkosten.

Bij vroegtijdige aflossing van een lening kan een boete verschuldigd zijn, waardoor extra kosten ontstaan.

Bij vroegtijdige aflossing van een lening voor een huis kan een boete verschuldigd zijn, waardoor extra kosten ontstaan. Deze boete wordt vaak in rekening gebracht door geldverstrekkers om het verlies aan rente-inkomsten te compenseren wanneer de lening eerder wordt afgelost dan oorspronkelijk overeengekomen. Het is belangrijk om deze mogelijke boete in overweging te nemen bij het afsluiten van een lening, aangezien het de totale kosten van de lening aanzienlijk kan verhogen als je van plan bent om vervroegd af te lossen.

Een hoge rentelast kan druk leggen op het budget en beperkingen opleggen aan andere financiële doelen.

Een hoge rentelast voor een lening voor een huis kan aanzienlijke druk leggen op het budget van huiseigenaren en beperkingen opleggen aan het bereiken van andere financiële doelen. Het betalen van een hoge rente kan ervoor zorgen dat er minder ruimte is voor spaargeld, investeringen of andere belangrijke uitgaven, waardoor de financiële flexibiliteit van huishoudens wordt beperkt. Het is daarom essentieel om bij het afsluiten van een lening voor een huis goed te letten op de hoogte van de rente en ervoor te zorgen dat deze past binnen het totale financiële plaatje en de langetermijndoelen van de huishouding.