Geld Lenen voor een Huis: Alles Wat Je Moet Weten

Een huis kopen is een grote stap in het leven van veel mensen. Het is vaak de grootste investering die je zult doen en daarom kan het nodig zijn om geld te lenen om deze droom te verwezenlijken. Geld lenen voor een huis is een belangrijke beslissing die goed doordacht moet worden. Hier zijn enkele belangrijke punten om in gedachten te houden:

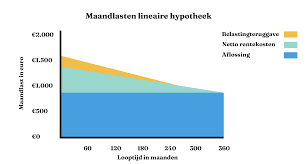

Soorten Hypotheek

Er zijn verschillende soorten hypotheken beschikbaar, zoals lineaire hypotheek, annuïteitenhypotheek, en aflossingsvrije hypotheek. Het is belangrijk om te begrijpen hoe elk type werkt en welke het beste bij jouw financiële situatie past.

Rente en Looptijd

De rentevoet van je hypotheek kan een grote invloed hebben op de totale kosten van je lening. Vergelijk verschillende aanbieders om de beste rente te vinden. Daarnaast is de looptijd van de lening ook belangrijk – kortere looptijden kunnen leiden tot lagere totale kosten, maar hogere maandelijkse betalingen.

Eigen Inbreng

Het hebben van eigen geld om in te brengen bij de aankoop van een huis kan gunstig zijn. Het kan helpen om een lagere rente te krijgen en minder te hoeven lenen, wat op lange termijn kosten kan besparen.

Financiële Zekerheid

Voordat je besluit geld te lenen voor een huis, is het belangrijk om je financiële situatie goed te evalueren. Zorg ervoor dat je comfortabel bent met de maandelijkse betalingen en dat je voldoende financiële zekerheid hebt voor onvoorziene omstandigheden.

Geld lenen voor een huis is een grote stap, maar met de juiste kennis en planning kun je deze stap met vertrouwen zetten. Neem de tijd om alle opties te overwegen en raadpleeg indien nodig een financieel adviseur voor advies op maat.

6 Essentiële Tips voor Verantwoord Geld Lenen voor een Huis

- Zorg ervoor dat je een realistisch budget opstelt voordat je geld leent voor een huis.

- Vergelijk verschillende hypotheekverstrekkers om de beste rentetarieven en voorwaarden te vinden.

- Let op bijkomende kosten zoals notaris- en taxatiekosten bij het lenen van geld voor een huis.

- Houd rekening met eventuele veranderingen in je financiële situatie bij het afsluiten van een hypotheek.

- Overweeg om advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit.

- Wees bewust van de looptijd en de totale kosten van de lening wanneer je geld leent voor een huis.

Zorg ervoor dat je een realistisch budget opstelt voordat je geld leent voor een huis.

Zorg ervoor dat je een realistisch budget opstelt voordat je geld leent voor een huis. Het is essentieel om een gedegen financieel plan te hebben en te weten wat je maandelijks kunt veroorloven aan hypotheeklasten. Door realistisch te zijn over je budget, voorkom je dat je in financiële problemen komt en kun je genieten van een huis dat past bij jouw financiële mogelijkheden. Het opstellen van een budget helpt bij het maken van weloverwogen beslissingen en zorgt voor meer zekerheid en gemoedsrust tijdens het koopproces.

Vergelijk verschillende hypotheekverstrekkers om de beste rentetarieven en voorwaarden te vinden.

Het is verstandig om verschillende hypotheekverstrekkers te vergelijken om de beste rentetarieven en voorwaarden te vinden bij het lenen van geld voor een huis. Door verschillende aanbieders te onderzoeken, kun je een weloverwogen beslissing nemen en mogelijk geld besparen op de totale kosten van je lening. Het vergelijken van hypotheekverstrekkers kan je helpen om een lening te vinden die past bij jouw financiële behoeften en situatie, waardoor je meer controle hebt over je financiële toekomst.

Let op bijkomende kosten zoals notaris- en taxatiekosten bij het lenen van geld voor een huis.

Het is belangrijk om bij het lenen van geld voor een huis rekening te houden met bijkomende kosten, zoals notaris- en taxatiekosten. Deze kosten kunnen aanzienlijk zijn en dienen vaak uit eigen middelen betaald te worden. Door vooraf deze extra kosten in kaart te brengen en mee te nemen in je financiële planning, voorkom je verrassingen en kun je een realistisch beeld krijgen van de totale financiële verplichtingen bij het kopen van een huis.

Houd rekening met eventuele veranderingen in je financiële situatie bij het afsluiten van een hypotheek.

Bij het afsluiten van een hypotheek voor het kopen van een huis is het essentieel om rekening te houden met eventuele veranderingen in je financiële situatie. Het leven is onvoorspelbaar en om onaangename verrassingen te voorkomen, is het verstandig om vooruit te denken. Denk bijvoorbeeld aan mogelijke veranderingen in inkomen, gezinsomstandigheden of onverwachte kosten. Door hier tijdens het afsluiten van de hypotheek al over na te denken en eventueel een financiële buffer in te bouwen, kun je meer gemoedsrust creëren en jezelf beschermen tegen financiële kwetsbaarheid in de toekomst.

Overweeg om advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit.

Het is verstandig om advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit voor het kopen van een huis. Een financieel adviseur kan je helpen bij het begrijpen van de verschillende hypotheekopties, rentetarieven en voorwaarden die beschikbaar zijn. Door hun expertise kunnen zij je begeleiden bij het nemen van een weloverwogen beslissing die aansluit op jouw financiële situatie en doelen. Het raadplegen van een financieel adviseur kan je helpen om eventuele valkuilen te vermijden en ervoor te zorgen dat je de juiste keuze maakt bij het lenen van geld voor een huis.

Wees bewust van de looptijd en de totale kosten van de lening wanneer je geld leent voor een huis.

Het is essentieel om je bewust te zijn van zowel de looptijd als de totale kosten van de lening wanneer je geld leent voor een huis. De looptijd van de lening bepaalt niet alleen hoe lang je aan het afbetalen bent, maar heeft ook invloed op de uiteindelijke kosten van de lening. Kortere looptijden kunnen leiden tot lagere totale kosten, maar kunnen ook resulteren in hogere maandelijkse betalingen. Het is daarom belangrijk om zorgvuldig te overwegen welke looptijd het beste past bij jouw financiële situatie en doelen bij het lenen voor een huis.