Hoelang kan ik hypotheek krijgen?

Als u van plan bent een huis te kopen, is een van de eerste vragen die bij u opkomt waarschijnlijk: “Hoeveel hypotheek kan ik krijgen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw inkomen, uitgaven, schulden en kredietgeschiedenis.

Om te bepalen hoeveel hypotheek u kunt krijgen, zullen geldverstrekkers uw financiële situatie evalueren. Een belangrijke factor is uw bruto-inkomen. Over het algemeen wordt aangenomen dat uw maandelijkse hypotheeklasten niet meer dan 30% tot 40% van uw bruto-inkomen mogen bedragen.

Naast uw inkomen zullen geldverstrekkers ook kijken naar uw uitgaven en eventuele schulden die u heeft. Dit om een goed beeld te krijgen van uw financiële stabiliteit en om te bepalen of u in staat zult zijn om de lening terug te betalen.

Uw kredietgeschiedenis speelt ook een belangrijke rol bij het bepalen van hoeveel hypotheek u kunt krijgen. Een goede kredietgeschiedenis kan resulteren in gunstigere voorwaarden en lagere rentetarieven, terwijl een slechte kredietgeschiedenis het moeilijker kan maken om een lening te verkrijgen.

Het is verstandig om vooraf een goed overzicht te hebben van uw financiële situatie voordat u op zoek gaat naar een hypotheek. Door uw inkomsten, uitgaven, schulden en kredietgeschiedenis in kaart te brengen, kunt u een realistisch beeld krijgen van hoeveel hypotheek u zich kunt veroorloven.

Onthoud dat het altijd verstandig is om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over het afsluiten van een hypotheek. Zij kunnen u helpen bij het vinden van de beste leningoptie die past bij uw financiële doelen en situatie.

Voordelen van het Berekenen van Uw Maximale Hypotheekbedrag

- 1. Geeft inzicht in hoeveel hypotheek u zich kunt veroorloven op basis van uw financiële situatie.

- 2. Helpt bij het bepalen van realistische verwachtingen bij het kopen van een huis.

- 3. Kan helpen om onnodige financiële stress te voorkomen door binnen uw budget te blijven.

- 4. Geeft u de mogelijkheid om vooraf te plannen en uw financiën op orde te brengen voor de aankoop van een huis.

- 5. Biedt een goede basis voor gesprekken met geldverstrekkers en financieel adviseurs over leningopties.

7 Nadelen van een Te Hoge Hypotheek: Waar Je Op Moet Letten

- Te hoge hypotheeklasten kunnen leiden tot financiële stress.

- Een te grote hypotheek kan uw financiële flexibiliteit beperken.

- Hogere hypotheekbedragen betekenen vaak ook hogere rentelasten.

- Bij een variabele rente kunnen de maandelijkse lasten stijgen als de rente stijgt.

- Een te hoge hypotheek kan het moeilijker maken om andere financiële doelen te bereiken, zoals sparen voor pensionering.

- Bij onverwachte gebeurtenissen, zoals werkloosheid of ziekte, kan het moeilijk zijn om de hypotheeklasten te blijven betalen.

- Een te grote hypotheek kan resulteren in langere termijn van schuldaflossing en meer kosten over de hele looptijd.

1. Geeft inzicht in hoeveel hypotheek u zich kunt veroorloven op basis van uw financiële situatie.

Het berekenen van hoeveel hypotheek u zich kunt veroorloven op basis van uw financiële situatie biedt waardevol inzicht. Door uw inkomen, uitgaven, schulden en kredietgeschiedenis te evalueren, krijgt u een duidelijk beeld van het bedrag dat u realistisch kunt lenen. Dit helpt bij het maken van verantwoorde financiële beslissingen en zorgt ervoor dat u een hypotheek kiest die past bij uw budget en levensstijl.

2. Helpt bij het bepalen van realistische verwachtingen bij het kopen van een huis.

Het bepalen van hoeveel hypotheek u kunt krijgen, helpt bij het vormen van realistische verwachtingen bij het kopen van een huis. Door inzicht te krijgen in uw financiële mogelijkheden en beperkingen, kunt u beter inschatten welk type woning binnen uw budget past en welke maandelijkse hypotheeklasten haalbaar zijn. Dit voorkomt teleurstellingen en helpt bij het maken van een verstandige keuze die past bij uw financiële situatie op de lange termijn.

3. Kan helpen om onnodige financiële stress te voorkomen door binnen uw budget te blijven.

Door te weten hoeveel hypotheek u kunt krijgen en binnen welke grenzen uw budget ligt, kan dit helpen om onnodige financiële stress te voorkomen. Door realistisch te blijven over wat u zich kunt veroorloven, kunt u ervoor zorgen dat uw maandelijkse hypotheeklasten comfortabel binnen uw financiële mogelijkheden vallen. Dit kan bijdragen aan een stabiele financiële situatie en gemoedsrust, omdat u weet dat u niet boven uw budget leeft en in staat zult zijn om de lening succesvol af te lossen.

4. Geeft u de mogelijkheid om vooraf te plannen en uw financiën op orde te brengen voor de aankoop van een huis.

Door te weten hoeveel hypotheek u kunt krijgen, geeft dit u de mogelijkheid om vooraf te plannen en uw financiën op orde te brengen voor de aankoop van een huis. Met een duidelijk beeld van uw maximale leenbedrag kunt u beter budgetteren en sparen om eventuele kosten en benodigdheden voor de aankoop van een woning te dekken. Dit stelt u in staat om zich goed voor te bereiden en financieel stabiel te zijn wanneer het tijd is om uw droomhuis te kopen.

5. Biedt een goede basis voor gesprekken met geldverstrekkers en financieel adviseurs over leningopties.

Een belangrijk voordeel van het bepalen van hoeveel hypotheek u kunt krijgen, is dat het een goede basis biedt voor gesprekken met geldverstrekkers en financieel adviseurs over leningopties. Door van tevoren een duidelijk beeld te hebben van uw financiële situatie en de maximale hypotheek die u kunt dragen, kunt u gerichter praten over leningmogelijkheden en beter begrijpen welke opties het beste bij uw behoeften passen. Dit kan helpen om efficiënter te onderhandelen over voorwaarden en tarieven en om weloverwogen beslissingen te nemen bij het afsluiten van een hypotheek.

Te hoge hypotheeklasten kunnen leiden tot financiële stress.

Te hoge hypotheeklasten kunnen leiden tot financiële stress. Als de maandelijkse lasten van uw hypotheek een groot deel van uw inkomen opslokken, kan dit druk leggen op uw financiële stabiliteit. Het constant moeten rondkomen met te weinig geld na het betalen van de hypotheekrekening kan zorgen voor spanning en zorgen over de financiële toekomst. Het is daarom belangrijk om realistisch te zijn over hoeveel hypotheek u kunt dragen en ervoor te zorgen dat u comfortabel kunt leven zonder constant onder druk te staan vanwege hoge financiële verplichtingen.

Een te grote hypotheek kan uw financiële flexibiliteit beperken.

Een te grote hypotheek kan uw financiële flexibiliteit beperken. Wanneer u een hypotheek afsluit die hoger is dan wat u comfortabel kunt terugbetalen, loopt u het risico om in financiële problemen te komen. Het kan leiden tot een beperkte ruimte voor andere belangrijke uitgaven, zoals sparen voor noodgevallen, investeren of het betalen van andere rekeningen. Daarom is het essentieel om realistisch te blijven over hoeveel hypotheek u kunt dragen, zodat u uw financiële stabiliteit en flexibiliteit behoudt.

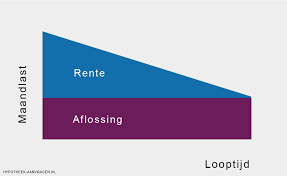

Hogere hypotheekbedragen betekenen vaak ook hogere rentelasten.

Het nadeel van het verkrijgen van hogere hypotheekbedragen is dat dit vaak gepaard gaat met hogere rentelasten. Wanneer u een groter bedrag leent, zal de geldverstrekker doorgaans een hogere rente in rekening brengen. Dit kan op de lange termijn leiden tot aanzienlijk hogere kosten voor het lenen van geld en kan invloed hebben op uw maandelijkse financiële verplichtingen. Het is daarom belangrijk om zorgvuldig af te wegen hoeveel hypotheek u echt nodig heeft en wat u zich op lange termijn kunt veroorloven, om onnodige financiële lasten te voorkomen.

Bij een variabele rente kunnen de maandelijkse lasten stijgen als de rente stijgt.

Bij een variabele rente kunnen de maandelijkse lasten stijgen als de rente stijgt. Dit kan een nadeel zijn voor huiseigenaren, aangezien zij mogelijk geconfronteerd worden met onverwachte en hogere maandelijkse hypotheeklasten als de rentetarieven op de markt toenemen. Het gebrek aan voorspelbaarheid kan voor sommige mensen een bron van financiële stress vormen, omdat zij niet weten hoeveel hun hypotheekbetalingen in de toekomst zullen bedragen. Het is daarom belangrijk om goed na te denken over de keuze tussen een vaste of variabele rente en om rekening te houden met mogelijke renteschommelingen bij het afsluiten van een hypotheek.

Een te hoge hypotheek kan het moeilijker maken om andere financiële doelen te bereiken, zoals sparen voor pensionering.

Een te hoge hypotheek kan het moeilijker maken om andere financiële doelen te bereiken, zoals sparen voor pensionering. Als het grootste deel van uw inkomen naar uw hypotheeklasten gaat, blijft er weinig over om te sparen voor de lange termijn, zoals voor uw pensioen. Het is belangrijk om een evenwichtige benadering te hebben bij het bepalen van hoeveel hypotheek u kunt krijgen, zodat u niet alleen uw droomhuis kunt kopen, maar ook kunt blijven werken aan uw financiële stabiliteit en toekomstige doelen.

Bij onverwachte gebeurtenissen, zoals werkloosheid of ziekte, kan het moeilijk zijn om de hypotheeklasten te blijven betalen.

In geval van onverwachte gebeurtenissen, zoals werkloosheid of ziekte, kan het een uitdaging worden om de hypotheeklasten te blijven voldoen. Het risico bestaat dat u in financiële moeilijkheden komt en mogelijk uw huis moet verkopen als u niet in staat bent om aan uw betalingsverplichtingen te voldoen. Het is daarom verstandig om voorzorgsmaatregelen te nemen, zoals het afsluiten van een passende verzekering of het opbouwen van een noodfonds, om uzelf te beschermen tegen dergelijke onvoorziene omstandigheden.

Een te grote hypotheek kan resulteren in langere termijn van schuldaflossing en meer kosten over de hele looptijd.

Een te grote hypotheek kan resulteren in een langere termijn van schuldaflossing en meer kosten over de hele looptijd. Wanneer u een hypotheek afsluit die hoger is dan wat u comfortabel kunt terugbetalen, loopt u het risico om vast te zitten aan langdurige schuldverplichtingen. Dit kan leiden tot financiële stress en beperkingen op andere gebieden van uw leven. Bovendien zullen de totale kosten van de lening, inclusief rente en andere bijkomende kosten, toenemen naarmate de looptijd langer wordt. Het is daarom belangrijk om verantwoordelijk te lenen en realistisch te blijven over wat u zich kunt veroorloven.