Alles wat je moet weten over de maximale hypotheek

Een huis kopen is een grote stap en het afsluiten van een hypotheek is vaak een essentieel onderdeel van dit proces. Een belangrijke factor bij het bepalen van je hypotheekmogelijkheden is de maximale hypotheek die je kunt krijgen.

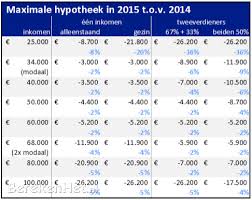

De maximale hypotheek wordt bepaald aan de hand van verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis en de rente. Banken en geldverstrekkers gebruiken vaak een percentage van je inkomen om te berekenen hoeveel je maximaal kunt lenen.

Het is belangrijk om realistisch te blijven over wat je kunt lenen en wat je comfortabel kunt terugbetalen. Het hebben van een hoge maximale hypotheek betekent niet automatisch dat dit verstandig is. Zorg ervoor dat je rekening houdt met eventuele toekomstige veranderingen in je financiële situatie en dat je voldoende financiële ruimte overhoudt voor onvoorziene uitgaven.

Vergeet ook niet dat er kosten komen kijken bij het afsluiten van een hypotheek, zoals advieskosten, notariskosten en eventueel taxatiekosten. Deze kosten kunnen invloed hebben op hoeveel je uiteindelijk daadwerkelijk kunt lenen.

Voordat je op zoek gaat naar een huis, is het verstandig om eerst te berekenen wat jouw maximale hypotheek zou kunnen zijn. Op die manier kun je gerichter zoeken naar een woning die binnen jouw financiële mogelijkheden valt.

Kortom, de maximale hypotheek is een belangrijk aspect bij het kopen van een huis. Zorg ervoor dat je goed geïnformeerd bent over jouw financiële situatie en mogelijkheden voordat je een beslissing neemt.

9 Tips voor het Bepalen van je Maximale Hypotheek in Nederland

- Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Zorg voor een goede verhouding tussen je hypotheeklasten en inkomen, maximaal 30-40% van je bruto inkomen is gangbaar.

- Houd rekening met extra kosten zoals notariskosten, advieskosten en overdrachtsbelasting bij het bepalen van je maximale hypotheek.

- Vergelijk verschillende hypotheekaanbieders om de beste voorwaarden en rente te krijgen voor jouw maximale hypotheek.

- Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van je maximale hypotheekbedrag.

- Overweeg om eigen geld in te brengen om de hoogte van je maximale hypotheek te beperken en zo kosten te besparen.

- Laat je goed informeren over de verschillende soorten hypotheken en kies degene die het beste bij jouw situatie past voor een maximaal bedrag.

- Neem de tijd om alle mogelijkheden te onderzoeken voordat je beslist over de hoogte van je maximale hypotheek. Het is een belangrijke financiële beslissing.

- Raadpleeg een financieel adviseur of hypotheekadviseur om samen jouw maximale hypotheek vast te stellen op een verantwoorde manier.

Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Het is cruciaal om je maximale hypotheekbedrag te bepalen op basis van zorgvuldige afweging van je inkomen en vaste lasten. Door een realistische kijk te hebben op wat je maandelijks kunt besteden aan hypotheeklasten, voorkom je financiële problemen in de toekomst. Het is verstandig om niet alleen naar het bedrag te kijken dat je maximaal kunt lenen, maar ook naar wat comfortabel en haalbaar is binnen jouw financiële situatie. Het vinden van de juiste balans tussen het gewenste hypotheekbedrag en je financiële draagkracht is essentieel voor een stabiele en duurzame financiële toekomst.

Zorg voor een goede verhouding tussen je hypotheeklasten en inkomen, maximaal 30-40% van je bruto inkomen is gangbaar.

Het is essentieel om een goede balans te vinden tussen je hypotheeklasten en inkomen bij het afsluiten van een hypotheek. Een gangbare richtlijn is dat je hypotheeklasten maximaal 30-40% van je bruto inkomen zouden moeten bedragen. Door deze verhouding in acht te nemen, kun je ervoor zorgen dat je financiële lasten in lijn zijn met wat je kunt dragen, en dat er voldoende ruimte blijft voor andere uitgaven en spaardoelen. Het is verstandig om realistisch te blijven over wat je comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt op de lange termijn.

Houd rekening met extra kosten zoals notariskosten, advieskosten en overdrachtsbelasting bij het bepalen van je maximale hypotheek.

Bij het bepalen van je maximale hypotheek is het essentieel om rekening te houden met extra kosten zoals notariskosten, advieskosten en overdrachtsbelasting. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen te worden meegenomen in je totale budgettaire planning. Door deze extra kosten vooraf in overweging te nemen, voorkom je verrassingen en zorg je ervoor dat je realistisch blijft over wat je daadwerkelijk kunt lenen en besteden bij het kopen van een huis.

Vergelijk verschillende hypotheekaanbieders om de beste voorwaarden en rente te krijgen voor jouw maximale hypotheek.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken om de beste voorwaarden en rente te vinden voor jouw maximale hypotheek. Door het vergelijken van verschillende aanbieders kun je een goed beeld krijgen van wat er op de markt beschikbaar is en welke optie het beste past bij jouw financiële situatie. Het loont de moeite om zorgvuldig onderzoek te doen en advies in te winnen, zodat je uiteindelijk een weloverwogen beslissing kunt nemen over het afsluiten van een hypotheek die aansluit bij jouw behoeften en mogelijkheden.

Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van je maximale hypotheekbedrag.

Bij het bepalen van je maximale hypotheekbedrag is het essentieel om rekening te houden met eventuele toekomstige veranderingen in je financiële situatie. Denk hierbij aan veranderingen zoals gezinsuitbreiding, carrièrewijzigingen of onverwachte kosten. Door vooruit te kijken en flexibiliteit in te bouwen in je financiële planning, kun je voorkomen dat je in de toekomst in financiële problemen komt door een te hoge hypotheeklast. Het is verstandig om een buffer achter de hand te houden en realistisch te blijven over wat je op lange termijn kunt veroorloven.

Overweeg om eigen geld in te brengen om de hoogte van je maximale hypotheek te beperken en zo kosten te besparen.

Overweeg om eigen geld in te brengen bij het kopen van een huis om de hoogte van je maximale hypotheek te beperken. Door zelf geld in te leggen, kun je de lening verlagen en daardoor kosten besparen op de lange termijn. Het inbrengen van eigen geld kan ook gunstig zijn voor het verkrijgen van een lagere rente op je hypotheek, waardoor je uiteindelijk minder rente betaalt over de gehele looptijd van de lening. Het is daarom verstandig om te kijken naar de mogelijkheden om eigen vermogen te gebruiken bij het financieren van je woning.

Laat je goed informeren over de verschillende soorten hypotheken en kies degene die het beste bij jouw situatie past voor een maximaal bedrag.

Het is essentieel om je goed te laten informeren over de verschillende soorten hypotheken voordat je een beslissing neemt over het maximale bedrag dat je wilt lenen. Door de juiste hypotheek te kiezen die aansluit bij jouw specifieke situatie, kun je ervoor zorgen dat je niet alleen het maximale bedrag kunt lenen, maar ook dat je financiële toekomst op lange termijn stabiel blijft. Het is verstandig om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat je een weloverwogen keuze maakt die past bij jouw behoeften en doelen.

Neem de tijd om alle mogelijkheden te onderzoeken voordat je beslist over de hoogte van je maximale hypotheek. Het is een belangrijke financiële beslissing.

Het is van groot belang om de tijd te nemen om alle mogelijkheden te onderzoeken voordat je een beslissing neemt over de hoogte van je maximale hypotheek. Het afsluiten van een hypotheek is een belangrijke financiële beslissing die invloed zal hebben op je financiële situatie op lange termijn. Door zorgvuldig te overwegen wat voor jou haalbaar en verantwoord is, kun je ervoor zorgen dat je een weloverwogen keuze maakt die past bij jouw financiële doelen en mogelijkheden.

Raadpleeg een financieel adviseur of hypotheekadviseur om samen jouw maximale hypotheek vast te stellen op een verantwoorde manier.

Raadpleeg een financieel adviseur of hypotheekadviseur om samen jouw maximale hypotheek vast te stellen op een verantwoorde manier. Een professionele adviseur kan je helpen bij het analyseren van je financiële situatie, het bepalen van realistische leenmogelijkheden en het in kaart brengen van eventuele risico’s. Door deskundig advies in te winnen, kun je een weloverwogen beslissing nemen en zorgen voor een hypotheek die past bij jouw persoonlijke omstandigheden en toekomstplannen.