Alles Wat Je Moet Weten Over Het Berekenen van een Lening voor een Huis

Als je van plan bent om een huis te kopen, is de kans groot dat je een lening nodig hebt om de aankoop te financieren. Het berekenen van een lening voor een huis is een belangrijke stap in het proces en kan je helpen om inzicht te krijgen in je financiële verplichtingen en mogelijkheden.

Wat Is Een Lening Voor Een Huis?

Een lening voor een huis, ook wel hypotheek genoemd, is een lening die wordt verstrekt door een financiële instelling om de aankoop van onroerend goed te financieren. De lening wordt meestal gedekt door het gekochte huis zelf, wat betekent dat het huis als onderpand dient voor de lening.

Hoe Bereken Je Een Lening Voor Een Huis?

Om een lening voor een huis te berekenen, zijn er verschillende factoren waarmee rekening moet worden gehouden:

- Leenbedrag: Het totale bedrag dat je wilt lenen voor de aankoop van het huis.

- Rentevoet: Het rentepercentage dat wordt toegepast op het geleende bedrag.

- Looptijd: De periode waarin je de lening terugbetaalt, meestal uitgedrukt in jaren.

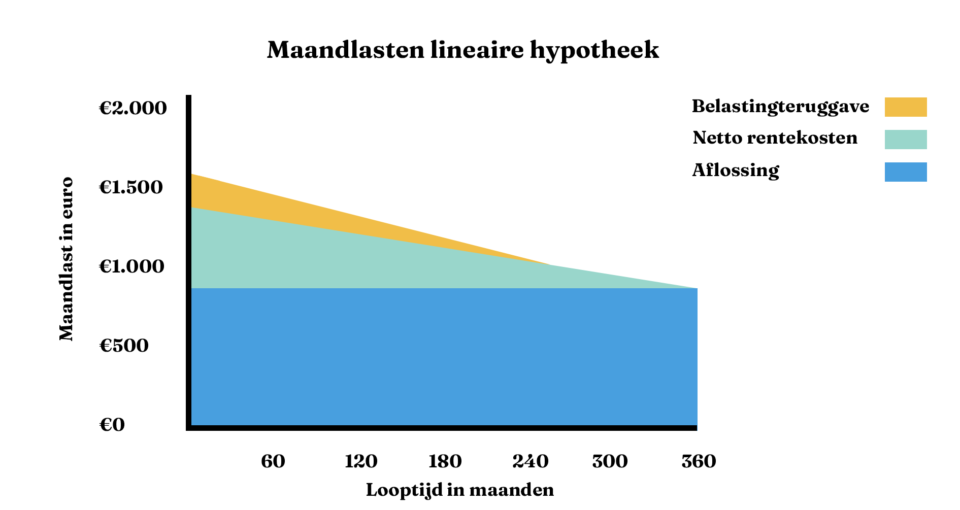

- Aflossingsmethode: Of je kiest voor annuïtaire aflossing (vaste maandelijkse bedragen inclusief rente en aflossing) of lineaire aflossing (vaste maandelijkse aflossingen).

Waarom Is Het Belangrijk Om Je Leningsmogelijkheden Te Berekenen?

Het berekenen van je leningsmogelijkheden helpt je om realistische verwachtingen te hebben over wat je kunt lenen en terugbetalen. Door verschillende scenario’s te berekenen, kun je ook zien hoe veranderingen in rentevoeten of looptijden van invloed kunnen zijn op je maandelijkse betalingen.

Bereken Je Leningsmogelijkheden Vandaag Nog

Als je van plan bent om een huis te kopen en een lening nodig hebt, is het raadzaam om je leningsmogelijkheden zo snel mogelijk te berekenen. Neem contact op met financiële instellingen of gebruik online tools om verschillende scenario’s te verkennen en de beste optie voor jouw situatie te vinden.

Veelgestelde Vragen over het Berekenen van een Lening voor een Huis

- Hoe kan ik mijn maximale leenbedrag voor een huis berekenen?

- Wat is het verschil tussen een vaste en variabele rente bij het berekenen van een lening voor een huis?

- Welke kosten moet ik meenemen bij het berekenen van de totale lening voor een huis?

- Hoe beïnvloedt mijn eigen vermogen de berekening van een lening voor een huis?

- Wat gebeurt er als ik extra aflos op mijn hypotheek en hoe beïnvloedt dit de totale kosten?

Hoe kan ik mijn maximale leenbedrag voor een huis berekenen?

Om je maximale leenbedrag voor een huis te berekenen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Over het algemeen wordt het maximale leenbedrag bepaald door je inkomen, je vaste lasten, eventuele andere leningen en de waarde van het huis dat je wilt kopen. Financiële instellingen gebruiken vaak een formule waarbij ze kijken naar je bruto-inkomen en uitgaven om te bepalen hoeveel je verantwoord kunt lenen. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie.

Wat is het verschil tussen een vaste en variabele rente bij het berekenen van een lening voor een huis?

Het verschil tussen een vaste en variabele rente bij het berekenen van een lening voor een huis ligt in de manier waarop de rente wordt toegepast gedurende de looptijd van de lening. Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening constant, wat betekent dat je maandelijkse betalingen stabiel blijven. In tegenstelling hiermee kan een variabele rente gedurende de looptijd fluctueren op basis van marktomstandigheden, waardoor je maandelijkse betalingen kunnen veranderen. Het kiezen tussen een vaste en variabele rente hangt af van je persoonlijke voorkeuren en risicobereidheid, aangezien een vaste rente meer zekerheid biedt, terwijl een variabele rente kan leiden tot lagere kosten of hogere kosten, afhankelijk van hoe de markt evolueert.

Welke kosten moet ik meenemen bij het berekenen van de totale lening voor een huis?

Bij het berekenen van de totale lening voor een huis is het belangrijk om verschillende kosten in overweging te nemen. Naast het leenbedrag, de rentevoet en de looptijd van de lening, zijn er nog andere kosten die je moet meenemen. Denk hierbij aan kosten zoals notariskosten, taxatiekosten, advieskosten voor hypotheekadvies, eventuele bemiddelingskosten en eventuele kosten voor een bouwkundige keuring. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen te worden opgenomen in de berekening van de totale lening voor een huis om een realistisch beeld te krijgen van de financiële verplichtingen bij het kopen van een huis.

Hoe beïnvloedt mijn eigen vermogen de berekening van een lening voor een huis?

Het eigen vermogen speelt een belangrijke rol bij de berekening van een lening voor een huis. Eigen vermogen is het verschil tussen de waarde van je bezittingen en je schulden. Als je meer eigen vermogen hebt, kan dit gunstig zijn bij het aanvragen van een lening voor een huis, omdat het aantoont dat je financieel solide bent en in staat bent om een deel van de aankoop zelf te financieren. Dit kan leiden tot betere leenvoorwaarden, zoals een lagere rente of hoger leenbedrag. Het is daarom verstandig om je eigen vermogen te optimaliseren voordat je een lening voor een huis gaat berekenen.

Wat gebeurt er als ik extra aflos op mijn hypotheek en hoe beïnvloedt dit de totale kosten?

Wanneer je extra aflost op je hypotheek, heeft dit meestal een gunstig effect op de totale kosten van je lening voor het huis. Door extra aflossingen te doen, verlaag je namelijk het openstaande saldo van de lening, waardoor je minder rente betaalt over de resterende looptijd. Dit kan resulteren in een kortere looptijd van de lening en lagere totale kosten, omdat je minder rente verschuldigd bent. Het is echter belangrijk om te controleren of er bijzondere voorwaarden of boetes zijn verbonden aan extra aflossingen op jouw hypotheek, aangezien deze van invloed kunnen zijn op de uiteindelijke besparingen.