Alles wat je moet weten over het maximaal lenen van een hypotheek

Als je van plan bent om een huis te kopen, is de kans groot dat je een hypotheek nodig hebt. Een belangrijke vraag die veel mensen hebben, is hoeveel ze maximaal kunnen lenen voor een hypotheek. Het maximale bedrag dat je kunt lenen, ook wel de maximale hypotheek genoemd, wordt bepaald door verschillende factoren.

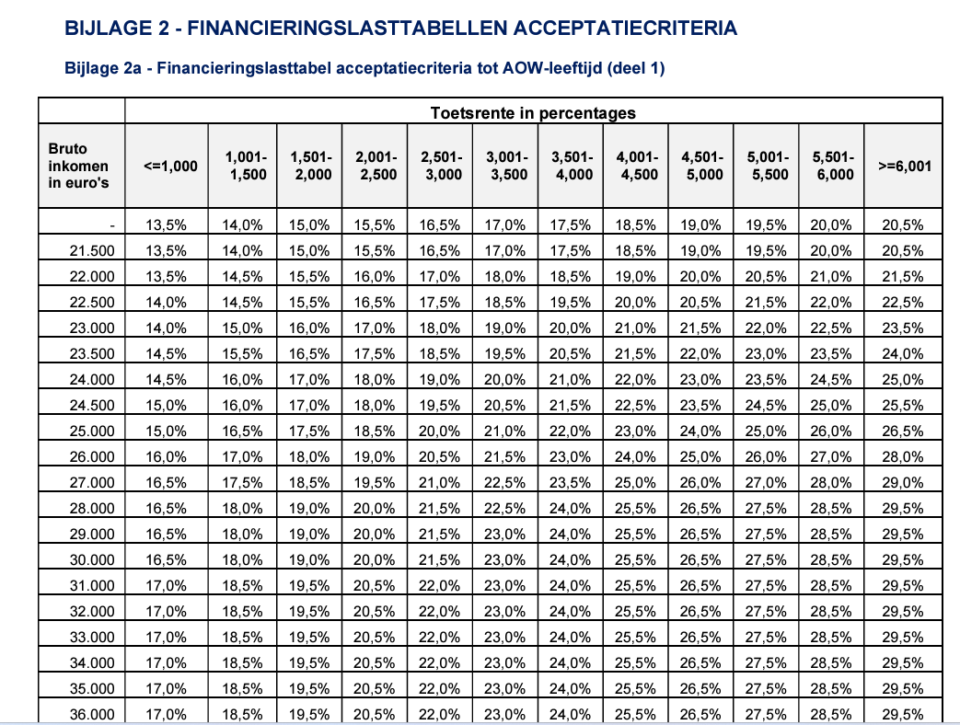

Inkomen en lasten

Je inkomen speelt een cruciale rol bij het bepalen van het maximale leenbedrag voor een hypotheek. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Daarnaast wordt er gekeken naar je vaste lasten, zoals eventuele leningen of alimentatieverplichtingen.

Loan-to-Value (LTV)

De Loan-to-Value verhouding geeft aan hoeveel procent van de waarde van de woning je mag lenen. In Nederland is de maximale LTV vastgesteld op 100%, wat betekent dat je in principe de volledige waarde van de woning kunt financieren met een hypotheek.

Kredietwaardigheid

Banken en geldverstrekkers zullen ook kijken naar je kredietwaardigheid voordat ze beslissen hoeveel ze bereid zijn om aan jou te lenen. Een positieve credit score en een schone betaalgeschiedenis kunnen ervoor zorgen dat je in aanmerking komt voor een hogere hypotheek.

Overige factoren

Naast bovengenoemde factoren spelen ook zaken als eventueel eigen vermogen, leeftijd en type dienstverband een rol bij het bepalen van het maximale leenbedrag voor een hypotheek.

Het is verstandig om advies in te winnen bij een financieel adviseur voordat je besluit om een hypotheek af te sluiten. Zij kunnen jouw persoonlijke situatie beoordelen en helpen bij het vinden van de optimale financieringsoplossing voor jouw nieuwe woning.

8 Tips voor het Maximaliseren van je Hypotheeklening

- Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

- Let op de rente die je moet betalen en kies tussen een vaste of variabele rente.

- Zorg ervoor dat je maandelijkse hypotheeklasten passen binnen je budget.

- Denk aan eventuele financiële risico’s, zoals arbeidsongeschiktheid of werkloosheid.

- Overweeg om eigen geld in te brengen om de hoogte van je hypotheek te beperken.

- Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt.

Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Het bepalen van je maximale hypotheekbedrag op basis van je inkomen en vaste lasten is een essentiële tip bij het kopen van een huis. Door goed in kaart te brengen hoeveel je maandelijks verdient en welke vaste lasten je hebt, krijg je een duidelijk beeld van wat je financieel aankunt. Op deze manier voorkom je dat je te veel leent en in financiële problemen komt. Het is verstandig om realistisch te zijn over wat je kunt dragen en om binnen de grenzen van je budget te blijven bij het bepalen van de maximale hypotheek die bij jouw situatie past.

Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

Het is belangrijk om bij het bepalen van het maximale leenbedrag voor een hypotheek rekening te houden met bijkomende kosten zoals notariskosten en advieskosten. Deze kosten kunnen aanzienlijk zijn en dienen te worden meegenomen in je totale financiële planning. Door vooraf rekening te houden met deze extra kosten, voorkom je verrassingen en zorg je ervoor dat je voldoende financiële ruimte hebt om alle benodigde uitgaven te dekken bij het kopen van een huis.

Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

Het is verstandig om verschillende hypotheekverstrekkers met elkaar te vergelijken om de beste voorwaarden te vinden bij het maximaal lenen van een hypotheek. Door verschillende aanbieders te onderzoeken en offertes op te vragen, kun je inzicht krijgen in de rentetarieven, aflossingsmogelijkheden en andere voorwaarden die elke hypotheekverstrekker biedt. Op deze manier kun je een weloverwogen beslissing nemen en de hypotheek kiezen die het beste aansluit bij jouw financiële situatie en wensen.

Let op de rente die je moet betalen en kies tussen een vaste of variabele rente.

Het is belangrijk om aandacht te besteden aan de rente die je moet betalen bij het afsluiten van een hypotheek. Bij het bepalen van de maximale leenbedrag is het verstandig om te kiezen tussen een vaste of variabele rente. Een vaste rente biedt zekerheid doordat het rentepercentage gedurende de looptijd van de hypotheek gelijk blijft, terwijl een variabele rente kan fluctueren afhankelijk van marktomstandigheden. Het maken van een weloverwogen keuze tussen deze twee opties kan een grote impact hebben op de totale kosten en financiële stabiliteit op lange termijn.

Zorg ervoor dat je maandelijkse hypotheeklasten passen binnen je budget.

Het is essentieel om ervoor te zorgen dat je maandelijkse hypotheeklasten passen binnen je budget. Het kopen van een huis en het afsluiten van een hypotheek zijn grote financiële verplichtingen die invloed hebben op je maandelijkse uitgaven. Door realistisch te kijken naar wat je comfortabel kunt betalen aan hypotheeklasten, voorkom je financiële stress en houd je grip op je financiële situatie op lange termijn. Het is verstandig om een gedegen budgetanalyse te maken en rekening te houden met eventuele toekomstige veranderingen in inkomen of kosten om ervoor te zorgen dat je niet boven je financiële mogelijkheden leent.

Denk aan eventuele financiële risico’s, zoals arbeidsongeschiktheid of werkloosheid.

Het is belangrijk om bij het bepalen van het maximale leenbedrag voor een hypotheek rekening te houden met eventuele financiële risico’s, zoals arbeidsongeschiktheid of werkloosheid. Deze onvoorziene omstandigheden kunnen van invloed zijn op je financiële situatie en het vermogen om de hypotheeklasten te blijven dragen. Het is verstandig om een buffer achter de hand te houden of je te verzekeren tegen dergelijke risico’s, zodat je niet voor onaangename verrassingen komt te staan in de toekomst.

Overweeg om eigen geld in te brengen om de hoogte van je hypotheek te beperken.

Overweeg om eigen geld in te brengen om de hoogte van je hypotheek te beperken. Door een deel van de aankoop van je huis zelf te financieren, kun je het bedrag dat je moet lenen verlagen. Hierdoor kan je maandelijkse hypotheeklast lager uitvallen en heb je mogelijk meer keuzevrijheid in het vinden van een passende hypotheek. Het inbrengen van eigen geld kan ook gunstig zijn voor het verkrijgen van een lagere rente en het verminderen van de totale kosten op lange termijn. Het is daarom verstandig om te overwegen of het gebruikmaken van eigen middelen bij het kopen van een huis voor jou een goede optie is.

Laat je goed informeren door een financieel adviseur voordat je een definitieve beslissing neemt.

Het is van essentieel belang om je goed te laten informeren door een financieel adviseur voordat je een definitieve beslissing neemt over het maximaal lenen voor een hypotheek. Een financieel adviseur kan je helpen om inzicht te krijgen in je financiële situatie, de mogelijke risico’s te identificeren en de beste hypotheekopties voor jouw specifieke behoeften te bepalen. Door professioneel advies in te winnen, kun je weloverwogen beslissingen nemen en ervoor zorgen dat je de hypotheek afsluit die het beste bij jou past op de lange termijn.