Alles wat u moet weten over een hypotheek van €250.000 en de maandelijkse lasten

Een hypotheek van €250.000 is voor veel mensen een aanzienlijk bedrag dat kan worden gebruikt om een huis te kopen of te verbouwen. Het is belangrijk om goed geïnformeerd te zijn over de financiële verplichtingen die gepaard gaan met het afsluiten van een dergelijke hypotheek.

Wat houdt een hypotheek van €250.000 in?

Een hypotheek van €250.000 is het bedrag dat u leent van een geldverstrekker om een huis te kopen of te financieren. Dit bedrag wordt in de vorm van maandelijkse aflossingen terugbetaald, meestal over een periode van 20 tot 30 jaar.

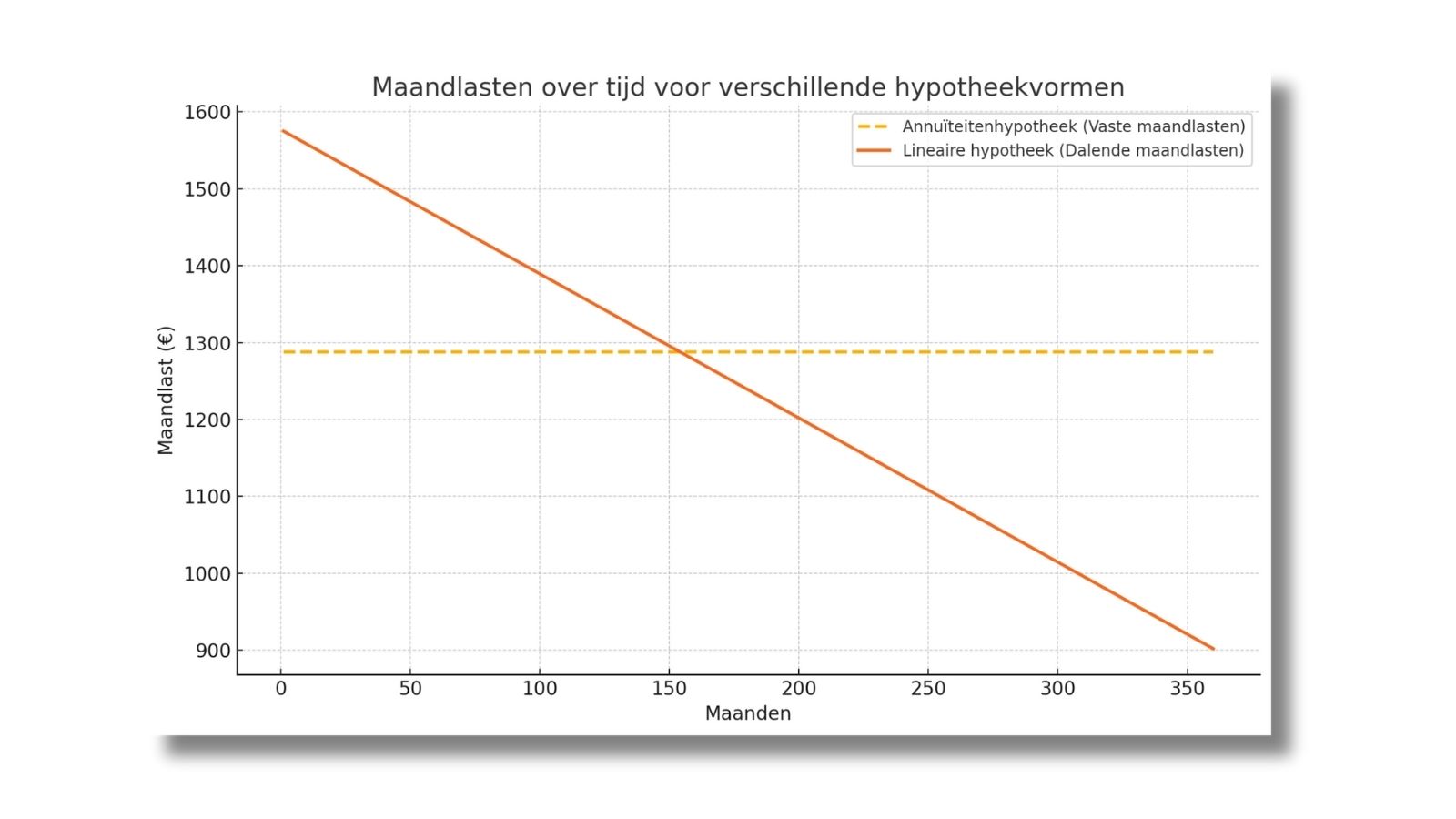

Maandelijkse lasten bij een hypotheek van €250.000

De maandelijkse lasten bij een hypotheek van €250.000 zijn afhankelijk van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals verzekeringen en belastingen.

Als vuistregel kunt u ervan uitgaan dat uw maandelijkse aflossing hoger zal zijn bij een kortere looptijd en lager bij een langere looptijd. Daarnaast zal een lagere rentevoet resulteren in lagere maandlasten, terwijl extra kosten zoals verzekeringen en belastingen uw totale maandelijkse uitgaven zullen verhogen.

Hoe kunt u uw maandelijkse lasten berekenen?

Om uw maandelijkse lasten voor een hypotheek van €250.000 te berekenen, kunt u gebruikmaken van online hypotheekcalculators die rekening houden met verschillende variabelen zoals rentevoet, looptijd en bijkomende kosten. Het is ook raadzaam om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u de juiste beslissing neemt op basis van uw persoonlijke situatie.

Conclusie

Een hypotheek van €250.000 kan een belangrijke stap zijn in het verwezenlijken van uw woondromen, maar het is essentieel om goed geïnformeerd te zijn over de financiële implicaties ervan. Door uw maandelijkse lasten zorgvuldig te berekenen en rekening te houden met alle relevante factoren, kunt u ervoor zorgen dat u comfortabel kunt voldoen aan uw financiële verplichtingen op lange termijn.

Voordelen van een €250.000 Hypotheek: Lage Maandlasten en Langetermijnvoordelen

- Een hypotheek van €250.000 biedt de mogelijkheid om een huis te kopen of te verbouwen naar uw wensen.

- Met een hypotheek van €250.000 kunt u profiteren van de huidige lage rentetarieven, waardoor uw maandelijkse lasten relatief laag kunnen zijn.

- Door een hypotheek van €250.000 af te sluiten, bouwt u vermogen op in de vorm van vastgoed, wat op lange termijn een waardevolle investering kan zijn.

- Het hebben van een hypotheek van €250.000 kan u helpen bij het opbouwen van een goede creditgeschiedenis, wat gunstig kan zijn voor toekomstige leningen of financiële transacties.

- Met een goed geplande hypotheek van €250.000 kunt u genieten van stabiliteit en zekerheid in uw woonsituatie voor de komende jaren.

Zeven Nadelen van Maandlasten bij een Hypotheek van €250.000

- Hogere maandelijkse aflossingen kunnen een aanzienlijke druk leggen op uw financiële situatie.

- Een hypotheek van €250.000 kan leiden tot langdurige verplichtingen die uw financiële flexibiliteit beperken.

- Bijkomende kosten zoals rente, verzekeringen en belastingen kunnen de totale maandlasten verhogen.

- Een fluctuerende rentevoet kan leiden tot onverwachte stijgingen van de maandelijkse lasten.

- In geval van inkomensverlies of onvoorziene uitgaven, kunnen de maandlasten moeilijker te dragen zijn.

- Een lange looptijd van de lening bij een hypotheek van €250.000 resulteert in meer totale interestkosten over de hele periode.

- Het niet tijdig voldoen aan de maandelijkse aflossingen kan resulteren in boetes en negatieve invloed hebben op uw kredietwaardigheid.

Een hypotheek van €250.000 biedt de mogelijkheid om een huis te kopen of te verbouwen naar uw wensen.

Een hypotheek van €250.000 biedt de mogelijkheid om een huis te kopen of te verbouwen naar uw wensen. Met dit bedrag kunt u een woning financieren die voldoet aan uw specifieke behoeften en voorkeuren, waardoor u uw droomhuis kunt realiseren. Of het nu gaat om het kopen van een eerste woning, het upgraden naar een grotere ruimte of het renoveren van een bestaande woning, een hypotheek van €250.000 opent de deur naar de mogelijkheid om uw leefomgeving aan te passen aan uw persoonlijke smaak en levensstijl.

Met een hypotheek van €250.000 kunt u profiteren van de huidige lage rentetarieven, waardoor uw maandelijkse lasten relatief laag kunnen zijn.

Met een hypotheek van €250.000 kunt u profiteren van de huidige lage rentetarieven, waardoor uw maandelijkse lasten relatief laag kunnen zijn. Door te profiteren van gunstige rentevoorwaarden kunt u mogelijk besparen op uw totale kosten over de looptijd van de lening en meer financiële ruimte behouden voor andere uitgaven of spaardoelen. Het hebben van lagere maandlasten kan uw financiële stabiliteit versterken en u helpen om uw hypotheek op een comfortabele manier af te lossen.

Door een hypotheek van €250.000 af te sluiten, bouwt u vermogen op in de vorm van vastgoed, wat op lange termijn een waardevolle investering kan zijn.

Door een hypotheek van €250.000 af te sluiten, bouwt u vermogen op in de vorm van vastgoed, wat op lange termijn een waardevolle investering kan zijn. Het bezitten van onroerend goed biedt niet alleen een dak boven uw hoofd, maar kan ook dienen als een stabiele en waardevaste activa die in waarde kan stijgen na verloop van tijd. Hierdoor kunt u profiteren van eventuele waardestijgingen en op termijn mogelijk financieel voordeel behalen bij de verkoop of verhuur van uw woning. Het investeren in vastgoed via een hypotheek kan dus een slimme manier zijn om vermogen op te bouwen en uw financiële toekomst veilig te stellen.

Het hebben van een hypotheek van €250.000 kan u helpen bij het opbouwen van een goede creditgeschiedenis, wat gunstig kan zijn voor toekomstige leningen of financiële transacties.

Het hebben van een hypotheek van €250.000 kan u helpen bij het opbouwen van een goede creditgeschiedenis, wat gunstig kan zijn voor toekomstige leningen of financiële transacties. Door regelmatig en tijdig uw maandelijkse aflossingen te doen, laat u aan geldverstrekkers zien dat u een betrouwbare en verantwoordelijke kredietnemer bent. Een positieve creditgeschiedenis kan uw kredietwaardigheid verbeteren en deuren openen naar gunstigere voorwaarden en tarieven bij eventuele toekomstige leningaanvragen. Het hebben van een hypotheek kan dus niet alleen helpen bij het realiseren van uw woondromen, maar ook bij het versterken van uw financiële positie op lange termijn.

Met een goed geplande hypotheek van €250.000 kunt u genieten van stabiliteit en zekerheid in uw woonsituatie voor de komende jaren.

Met een goed geplande hypotheek van €250.000 kunt u genieten van stabiliteit en zekerheid in uw woonsituatie voor de komende jaren. Door verstandig te investeren in een woning met behulp van deze hypotheek, creëert u een stevige financiële basis voor uzelf en uw gezin. Het aflossen van de lening in overzichtelijke maandelijkse termijnen stelt u in staat om op lange termijn te budgetteren en uw financiën onder controle te houden. Dit biedt gemoedsrust en de mogelijkheid om onbezorgd te genieten van uw huis als een veilige haven voor de toekomst.

Hogere maandelijkse aflossingen kunnen een aanzienlijke druk leggen op uw financiële situatie.

Het hebben van hogere maandelijkse aflossingen bij een hypotheek van €250.000 kan een aanzienlijke druk leggen op uw financiële situatie. Het is belangrijk om realistisch te blijven over wat u comfortabel kunt betalen, aangezien te hoge maandlasten kunnen leiden tot financiële stress en moeilijkheden bij het rondkomen. Het is verstandig om vooraf een grondige analyse te maken van uw inkomsten en uitgaven om ervoor te zorgen dat u de hypotheeklasten op lange termijn kunt blijven dragen zonder in financiële problemen te komen.

Een hypotheek van €250.000 kan leiden tot langdurige verplichtingen die uw financiële flexibiliteit beperken.

Een hypotheek van €250.000 kan leiden tot langdurige verplichtingen die uw financiële flexibiliteit beperken. Door het aangaan van een dergelijke grote lening, bindt u zich voor een lange periode aan vaste maandelijkse lasten die een aanzienlijk deel van uw inkomen kunnen opslokken. Dit kan invloed hebben op uw vermogen om te sparen, te investeren of onverwachte uitgaven op te vangen. Het is daarom belangrijk om zorgvuldig te overwegen of u bereid bent om deze langdurige financiële verplichtingen aan te gaan en of dit past binnen uw bredere financiële planning en doelen.

Bijkomende kosten zoals rente, verzekeringen en belastingen kunnen de totale maandlasten verhogen.

Bijkomende kosten zoals rente, verzekeringen en belastingen kunnen de totale maandlasten bij een hypotheek van €250.000 aanzienlijk verhogen. Deze extra kosten moeten niet over het hoofd worden gezien, aangezien ze een significante impact kunnen hebben op uw financiële situatie op lange termijn. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met alle mogelijke bijkomende kosten om een realistisch beeld te krijgen van de totale maandelijkse uitgaven die gepaard gaan met het lenen van dit bedrag.

Een fluctuerende rentevoet kan leiden tot onverwachte stijgingen van de maandelijkse lasten.

Een con van een hypotheek van €250.000 is dat een fluctuerende rentevoet kan leiden tot onverwachte stijgingen van de maandelijkse lasten. Als de rentevoet stijgt, zullen ook uw maandelijkse aflossingen toenemen, waardoor uw financiële lasten onverwacht zwaarder kunnen worden. Dit kan leiden tot budgettaire uitdagingen en kan invloed hebben op uw financiële stabiliteit op lange termijn. Het is daarom belangrijk om rekening te houden met dit risico bij het afsluiten van een hypotheek en eventueel passende maatregelen te nemen om u te beschermen tegen mogelijke renteschommelingen.

In geval van inkomensverlies of onvoorziene uitgaven, kunnen de maandlasten moeilijker te dragen zijn.

In geval van inkomensverlies of onvoorziene uitgaven kunnen de maandlasten van een hypotheek van €250.000 moeilijker te dragen zijn. Wanneer u plotseling te maken krijgt met een vermindering van uw inkomen of onverwachte kosten, kan het lastig zijn om de vereiste maandelijkse aflossingen op tijd te voldoen. Dit kan leiden tot financiële stress en mogelijk zelfs tot betalingsachterstanden, wat uiteindelijk kan resulteren in ernstige financiële problemen. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met mogelijke risico’s en voldoende financiële buffer op te bouwen voor noodsituaties.

Een lange looptijd van de lening bij een hypotheek van €250.000 resulteert in meer totale interestkosten over de hele periode.

Een van de nadelen van een hypotheek van €250.000 met een lange looptijd is dat dit kan leiden tot hogere totale rentekosten gedurende de gehele periode. Omdat de lening over een langere periode wordt afbetaald, accumuleren de rentekosten zich en kunnen uiteindelijk aanzienlijk hoger uitvallen dan bij een kortere looptijd. Het is belangrijk om dit aspect in overweging te nemen bij het afsluiten van een hypotheek, aangezien het invloed kan hebben op de totale kosten van het lenen en uw financiële situatie op lange termijn.

Het niet tijdig voldoen aan de maandelijkse aflossingen kan resulteren in boetes en negatieve invloed hebben op uw kredietwaardigheid.

Het niet tijdig voldoen aan de maandelijkse aflossingen bij een hypotheek van €250.000 kan ernstige gevolgen hebben. Het kan leiden tot boetes en extra kosten, waardoor de totale schuld verder oploopt. Daarnaast kan het ook een negatieve invloed hebben op uw kredietwaardigheid, wat gevolgen kan hebben voor toekomstige leningen of financiële transacties. Het is daarom van essentieel belang om uw financiële verplichtingen nauwlettend in de gaten te houden en op tijd aan uw aflossingen te voldoen om problemen te voorkomen.