Alles Wat Je Moet Weten Over Het Hypotheek Maandbedrag

Een hypotheek is een grote financiële verplichting die vaak tientallen jaren meegaat. Een belangrijk aspect van je hypotheek is het maandbedrag dat je moet betalen. Maar wat houdt dit maandbedrag precies in en waaruit bestaat het?

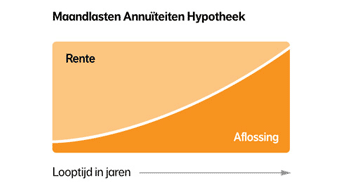

Wat is het Hypotheek Maandbedrag?

Het hypotheek maandbedrag is het bedrag dat je elke maand aan de geldverstrekker betaalt om je hypotheek af te lossen en de rente te voldoen. Dit bedrag kan bestaan uit verschillende componenten, waaronder:

- Aflossing: Dit is het deel van het maandbedrag waarmee je de lening aflost. Hiermee bouw je vermogen op in je huis.

- Rente: Dit is het bedrag dat je betaalt voor het lenen van geld van de geldverstrekker. De rente kan vast of variabel zijn.

- Verzekeringen en belastingen: Soms worden ook verzekeringen zoals een overlijdensrisicoverzekering of belastingen zoals de onroerendezaakbelasting (OZB) in het maandbedrag opgenomen.

Hoe Wordt Het Maandbedrag Bepaald?

Het hypotheek maandbedrag wordt bepaald op basis van verschillende factoren, waaronder:

- De hoogte van de lening

- De rentevoet

- De looptijd van de hypotheek

- Eventuele extra kosten zoals verzekeringen en belastingen

Hoe Kun Je Het Maandbedrag Beïnvloeden?

Je kunt invloed uitoefenen op het hypotheek maandbedrag door bijvoorbeeld te kiezen voor een kortere looptijd, extra af te lossen of te onderhandelen over een lagere rente. Het is belangrijk om goed na te denken over wat voor jou financieel haalbaar is en wat past bij jouw persoonlijke situatie.

Het hypotheek maandbedrag is een essentieel onderdeel van je financiële planning bij het kopen van een huis. Zorg ervoor dat je goed geïnformeerd bent over alle aspecten ervan voordat je een beslissing neemt.

Voordelen van een Hypotheek Maandbedrag: Stabiliteit, Flexibiliteit en Financiële Voordelen

- Het hypotheek maandbedrag biedt duidelijkheid en voorspelbaarheid in je financiële verplichtingen.

- Door regelmatig je hypotheek maandbedrag te betalen, werk je stap voor stap aan het aflossen van je lening.

- Een deel van het hypotheek maandbedrag bestaat uit rente, wat fiscaal aftrekbaar kan zijn.

- Je kunt het hypotheek maandbedrag aanpassen door extra af te lossen of de looptijd van de lening te verkorten.

- Het maandbedrag kan inclusief verzekeringen en belastingen zijn, waardoor je niet voor verrassingen komt te staan.

- Een vast hypotheek maandbedrag geeft stabiliteit en helpt bij het plannen van je budget op lange termijn.

- Met een goed doordacht hypotheek maandbedrag kun je mogelijk besparen op totale kosten over de looptijd van de lening.

- Bij sommige hypotheken is er flexibiliteit om tijdelijk een lager bedrag te betalen bij bijvoorbeeld financiële tegenslagen.

- Een passend hypotheek maandbedrag zorgt ervoor dat je comfortabel kunt wonen zonder financiële stress.

7 Nadelen van een Hoog Hypotheek Maandbedrag

- Het maandbedrag kan hoog zijn en een grote aanslag vormen op je maandelijkse budget.

- Onverwachte stijgingen in rentevoeten kunnen leiden tot hogere maandlasten.

- Langdurige verplichting om elke maand een vast bedrag te betalen, wat druk kan leggen op financiële flexibiliteit.

- Bij tegenvallende financiële situaties kunnen de maandlasten moeilijk te dragen zijn.

- Veranderingen in persoonlijke omstandigheden zoals werkloosheid of ziekte kunnen het betalen van het maandbedrag bemoeilijken.

- Extra kosten zoals verzekeringen en belastingen die in het maandbedrag zijn opgenomen, kunnen het totale bedrag verhogen.

- Een hoog hypotheek maandbedrag kan beperkingen opleggen aan andere financiële doelen of uitgaven.

Het hypotheek maandbedrag biedt duidelijkheid en voorspelbaarheid in je financiële verplichtingen.

Het hypotheek maandbedrag biedt duidelijkheid en voorspelbaarheid in je financiële verplichtingen. Door een vast bedrag per maand te betalen, weet je precies waar je aan toe bent en kun je je financiën beter plannen. Dit geeft rust en zekerheid, omdat je niet voor verrassingen komt te staan met wisselende kosten. Het stelt je in staat om een budget op te stellen en controle te houden over je uitgaven, waardoor je meer grip hebt op je financiële situatie op de lange termijn.

Door regelmatig je hypotheek maandbedrag te betalen, werk je stap voor stap aan het aflossen van je lening.

Door regelmatig je hypotheek maandbedrag te betalen, werk je stap voor stap aan het aflossen van je lening. Elke betaling draagt bij aan het verminderen van je schuld en het opbouwen van eigen vermogen in je huis. Op deze manier bouw je financiële stabiliteit op en werk je toe naar het uiteindelijke doel van het volledig aflossen van je hypotheekschuld. Het consequent voldoen aan je maandelijkse verplichtingen helpt bij het creëren van een solide financiële basis voor de toekomst.

Een deel van het hypotheek maandbedrag bestaat uit rente, wat fiscaal aftrekbaar kan zijn.

Een belangrijk voordeel van het hypotheek maandbedrag is dat een deel ervan bestaat uit rente, wat fiscaal aftrekbaar kan zijn. Dit betekent dat je de betaalde hypotheekrente kunt opgeven bij de Belastingdienst, waardoor je mogelijk in aanmerking komt voor belastingvoordelen. Door gebruik te maken van deze fiscale aftrekbaarheid kun je jouw totale belastingdruk verlagen en zo profiteren van financiële voordelen bij het aflossen van je hypotheek.

Je kunt het hypotheek maandbedrag aanpassen door extra af te lossen of de looptijd van de lening te verkorten.

Een groot voordeel van het hypotheek maandbedrag is dat je de flexibiliteit hebt om het aan te passen door extra af te lossen of de looptijd van de lening te verkorten. Door extra af te lossen kun je sneller schuldenvrij worden en besparen op rentekosten op de lange termijn. Ook het verkorten van de looptijd kan gunstig zijn, omdat je eerder van je hypotheekschuld af bent en mogelijk minder rente betaalt. Deze mogelijkheden bieden financiële vrijheid en geven je controle over je hypotheeklasten.

Het maandbedrag kan inclusief verzekeringen en belastingen zijn, waardoor je niet voor verrassingen komt te staan.

Het voordeel van het hypotheek maandbedrag is dat het inclusief verzekeringen en belastingen kan zijn, waardoor je niet voor verrassingen komt te staan. Door deze kosten op te nemen in het maandelijkse bedrag, heb je een duidelijk overzicht van al je financiële verplichtingen met betrekking tot de hypotheek. Dit zorgt voor meer transparantie en helpt bij het plannen van je budget op de lange termijn.

Een vast hypotheek maandbedrag geeft stabiliteit en helpt bij het plannen van je budget op lange termijn.

Een vast hypotheek maandbedrag geeft stabiliteit en helpt bij het plannen van je budget op lange termijn. Door te weten hoeveel je elke maand aan je hypotheek moet betalen, kun je beter anticiperen op je financiële verplichtingen en andere uitgaven. Dit biedt zekerheid en rust, omdat je weet wat er van maand tot maand van je wordt verwacht. Het stelt je in staat om een realistisch budget op te stellen en financiële doelen voor de lange termijn te plannen met een duidelijk overzicht van je vaste lasten.

Met een goed doordacht hypotheek maandbedrag kun je mogelijk besparen op totale kosten over de looptijd van de lening.

Met een goed doordacht hypotheek maandbedrag kun je mogelijk besparen op totale kosten over de looptijd van de lening. Door een realistisch maandbedrag vast te stellen dat past bij je financiële situatie en doelen, kun je efficiënter aflossen en mogelijk rente besparen. Een lagere rentelast kan op lange termijn aanzienlijke besparingen opleveren en ervoor zorgen dat je uiteindelijk minder betaalt voor je hypotheek. Het is daarom verstandig om zorgvuldig te plannen en advies in te winnen om het optimale maandbedrag voor jouw situatie te bepalen.

Bij sommige hypotheken is er flexibiliteit om tijdelijk een lager bedrag te betalen bij bijvoorbeeld financiële tegenslagen.

Bij sommige hypotheken is er een waardevolle flexibiliteit ingebouwd die het mogelijk maakt om tijdelijk een lager bedrag te betalen in geval van financiële tegenslagen. Dit kan een geruststellende optie zijn voor huiseigenaren die te maken krijgen met onverwachte situaties, zoals verlies van inkomen of onvoorziene kosten. Door de mogelijkheid om het hypotheek maandbedrag tijdelijk te verlagen, kunnen huiseigenaren hun financiële lasten beter beheren en zichzelf wat ademruimte geven tijdens moeilijke periodes.

Een passend hypotheek maandbedrag zorgt ervoor dat je comfortabel kunt wonen zonder financiële stress.

Een passend hypotheek maandbedrag zorgt ervoor dat je comfortabel kunt wonen zonder financiële stress. Door een maandbedrag te kiezen dat goed aansluit bij je financiële situatie en budget, kun je genieten van je huis zonder constant bezorgd te zijn over hoge betalingsverplichtingen. Het geeft gemoedsrust en stabiliteit, waardoor je je kunt concentreren op andere aspecten van het leven en vol vertrouwen de toekomst tegemoet kunt zien.

Het maandbedrag kan hoog zijn en een grote aanslag vormen op je maandelijkse budget.

Een belangrijk nadeel van het hypotheek maandbedrag is dat het hoog kan zijn en een grote aanslag kan vormen op je maandelijkse budget. Het betalen van een aanzienlijk bedrag elke maand kan ervoor zorgen dat er minder financiële ruimte overblijft voor andere uitgaven en spaardoelen. Dit kan leiden tot financiële stress en beperkingen in je levensstijl, waardoor het moeilijker wordt om flexibel om te gaan met onverwachte kosten of veranderingen in je financiële situatie. Het is daarom belangrijk om realistisch te zijn over wat je kunt veroorloven en om goed na te denken over de impact van het hypotheek maandbedrag op je algehele financiële gezondheid.

Onverwachte stijgingen in rentevoeten kunnen leiden tot hogere maandlasten.

Een belangrijk nadeel van het hypotheek maandbedrag is dat onverwachte stijgingen in rentevoeten kunnen leiden tot hogere maandlasten voor huiseigenaren. Als de rentevoet stijgt, kan dit resulteren in aanzienlijk hogere kosten voor het aflossen van de lening en het betalen van de rente. Dit kan financiële druk veroorzaken en het budget van huishoudens onder druk zetten. Het is daarom essentieel voor huiseigenaren om zich bewust te zijn van dit risico en eventueel passende maatregelen te nemen om zich te beschermen tegen mogelijke rentestijgingen.

Langdurige verplichting om elke maand een vast bedrag te betalen, wat druk kan leggen op financiële flexibiliteit.

Een nadeel van het hypotheek maandbedrag is de langdurige verplichting om elke maand een vast bedrag te betalen, wat druk kan leggen op financiële flexibiliteit. Door deze vaste last kunnen er beperkingen ontstaan in de financiële ruimte die je hebt voor andere uitgaven of onvoorziene kosten. Het kan soms moeilijk zijn om deze verplichting op lange termijn te blijven voldoen, vooral als er veranderingen optreden in je financiële situatie zoals inkomensverlies of onverwachte uitgaven. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met deze langdurige verplichting en eventuele risico’s goed te overwegen.

Bij tegenvallende financiële situaties kunnen de maandlasten moeilijk te dragen zijn.

Bij tegenvallende financiële situaties kunnen de maandlasten van een hypotheek moeilijk te dragen zijn. Als je bijvoorbeeld te maken krijgt met onverwachte kosten, inkomensverlies of andere financiële tegenvallers, kan het betalen van het hypotheek maandbedrag een uitdaging worden. Dit kan leiden tot stress en financiële problemen, waardoor het belangrijk is om vooraf goed na te denken over de betaalbaarheid van je hypotheek en eventuele risico’s te overwegen. Het is verstandig om een buffer op te bouwen voor onvoorziene omstandigheden en om realistisch te blijven over wat je kunt veroorloven.

Veranderingen in persoonlijke omstandigheden zoals werkloosheid of ziekte kunnen het betalen van het maandbedrag bemoeilijken.

Veranderingen in persoonlijke omstandigheden, zoals werkloosheid of ziekte, kunnen het betalen van het hypotheek maandbedrag bemoeilijken. Wanneer iemand zijn baan verliest of langdurig ziek wordt, kan dit leiden tot een daling van het inkomen en daardoor tot financiële problemen bij het voldoen aan de maandelijkse hypotheekverplichtingen. Het is belangrijk om bij het afsluiten van een hypotheek rekening te houden met mogelijke risico’s en een buffer op te bouwen voor onvoorziene omstandigheden, zodat men in staat is om de hypotheeklasten te blijven dragen, zelfs als de situatie verandert.

Extra kosten zoals verzekeringen en belastingen die in het maandbedrag zijn opgenomen, kunnen het totale bedrag verhogen.

Het opnemen van extra kosten zoals verzekeringen en belastingen in het hypotheek maandbedrag kan een nadeel vormen doordat het totale bedrag wordt verhoogd. Deze bijkomende kosten kunnen de maandelijkse lasten aanzienlijk doen stijgen en daardoor een hogere financiële druk op de huiseigenaar leggen. Het is belangrijk voor huizenkopers om zich bewust te zijn van deze extra kosten en om te overwegen hoe deze hun budget en financiële stabiliteit op lange termijn kunnen beïnvloeden bij het afsluiten van een hypotheek.

Een hoog hypotheek maandbedrag kan beperkingen opleggen aan andere financiële doelen of uitgaven.

Een hoog hypotheek maandbedrag kan beperkingen opleggen aan andere financiële doelen of uitgaven. Wanneer een groot deel van je inkomen wordt besteed aan het aflossen van je hypotheek, kan dit ten koste gaan van andere belangrijke financiële doelen, zoals sparen voor een pensioen, het opbouwen van een noodfonds of het investeren in andere waardevolle activa. Dit kan leiden tot beperkingen in je financiële flexibiliteit en mogelijk stress veroorzaken bij het rondkomen met je budget. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met je totale financiële situatie en eventuele toekomstige doelen die je wilt bereiken.