Hoe Bereken Je Hypotheekrente

De hypotheekrente is een belangrijke factor bij het afsluiten van een hypotheek en kan aanzienlijke invloed hebben op de totale kosten van je lening. Het is daarom essentieel om te begrijpen hoe hypotheekrente wordt berekend voordat je een hypotheek afsluit. Hier zijn de basisprincipes van het berekenen van hypotheekrente:

Rentevoet

De rentevoet is het percentage dat de geldverstrekker in rekening brengt voor het lenen van het geld. Dit percentage kan vast of variabel zijn, afhankelijk van het type hypotheek dat je kiest.

Hoofdsom

De hoofdsom is het bedrag dat je leent voor de aankoop van een huis. De hoogte van de hoofdsom bepaalt mede hoeveel rente je uiteindelijk zult betalen.

Looptijd

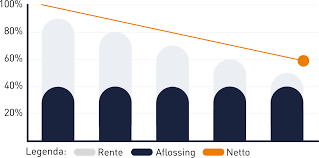

De looptijd van de lening verwijst naar de periode waarin je de lening terugbetaalt. Hoe langer de looptijd, hoe meer rente je over het algemeen zult betalen.

Berekening

Om de maandelijkse hypotheekrente te berekenen, vermenigvuldig je de rentevoet met de resterende hoofdsom en deel dit door 12 (maanden). Dit geeft je een indicatie van hoeveel rente je elke maand zult betalen.

Houd er rekening mee dat er ook andere kosten kunnen zijn die van invloed zijn op het totale bedrag dat je maandelijks moet betalen, zoals verzekeringen en belastingen. Het is daarom verstandig om advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit.

Zorg ervoor dat je goed geïnformeerd bent over hoe hypotheekrente wordt berekend, zodat je weloverwogen beslissingen kunt nemen en financiële verrassingen kunt voorkomen.

Veelgestelde Vragen over het Berekenen van Hypotheekrente

- Wat is de rentevoet en hoe wordt deze bepaald?

- Hoe beïnvloedt de hoogte van de hoofdsom de hypotheekrente?

- Wat is het verschil tussen een vaste en variabele rentevoet?

- Hoe kan ik de maandelijkse hypotheekrente berekenen voor mijn specifieke lening?

- Welke andere factoren spelen een rol bij het bepalen van de totale kosten van mijn hypotheek?

Wat is de rentevoet en hoe wordt deze bepaald?

De rentevoet is het percentage dat geldverstrekkers in rekening brengen voor het lenen van geld voor een hypotheek. Deze rentevoet wordt bepaald op basis van verschillende factoren, waaronder de marktrente, de looptijd van de lening, het risicoprofiel van de lener en het type hypotheek. Geldverstrekkers passen hun rentetarieven regelmatig aan om in te spelen op veranderingen in de marktomstandigheden. Het is daarom belangrijk om te begrijpen hoe de rentevoet wordt bepaald en hoe deze van invloed kan zijn op de totale kosten van je hypotheek.

Hoe beïnvloedt de hoogte van de hoofdsom de hypotheekrente?

De hoogte van de hoofdsom heeft een directe invloed op de hypotheekrente die je betaalt. Over het algemeen geldt: hoe hoger de hoofdsom van je lening, hoe meer rente je zult betalen gedurende de looptijd van de hypotheek. Dit komt doordat het rentebedrag wordt berekend op basis van het openstaande bedrag dat nog moet worden terugbetaald. Een hogere hoofdsom betekent dus dat er meer geld is geleend waarover rente moet worden betaald, wat resulteert in een hogere totale rentekost. Het is daarom belangrijk om bij het afsluiten van een hypotheek goed na te denken over de hoogte van de hoofdsom en hoe dit van invloed kan zijn op de uiteindelijke kosten van je lening.

Wat is het verschil tussen een vaste en variabele rentevoet?

Het verschil tussen een vaste en variabele rentevoet bij een hypotheek ligt in de stabiliteit van de rente. Bij een vaste rentevoet blijft het rentepercentage gedurende de afgesproken periode constant, wat betekent dat je maandelijkse betalingen gelijk blijven. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor je maandelijkse betalingen kunnen stijgen of dalen. Het kiezen tussen een vaste of variabele rente hangt af van je persoonlijke financiële situatie en risicobereidheid.

Hoe kan ik de maandelijkse hypotheekrente berekenen voor mijn specifieke lening?

Om de maandelijkse hypotheekrente te berekenen voor jouw specifieke lening, zijn er een paar stappen die je kunt volgen. Allereerst moet je de rentevoet van je lening kennen. Vervolgens vermenigvuldig je deze rentevoet met de resterende hoofdsom van je lening en deel dit door 12 (maanden). Op die manier krijg je een indicatie van het bedrag dat je elke maand aan rente zou moeten betalen. Het is ook belangrijk om rekening te houden met andere kosten die van invloed kunnen zijn op het totale bedrag dat je maandelijks moet betalen, zoals verzekeringen en belastingen. Het kan nuttig zijn om professioneel advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te maken en eventuele vragen te beantwoorden die je mogelijk hebt over het berekenen van hypotheekrente.

Welke andere factoren spelen een rol bij het bepalen van de totale kosten van mijn hypotheek?

Bij het bepalen van de totale kosten van je hypotheek spelen verschillende factoren een rol naast de hypotheekrente. Enkele belangrijke factoren zijn de hoogte van de hoofdsom, de looptijd van de lening, eventuele extra kosten zoals afsluitprovisie, notariskosten en taxatiekosten, en de gekozen hypotheekvorm (bijvoorbeeld lineaire hypotheek of annuïteitenhypotheek). Ook spelen zaken zoals verzekeringen en belastingen een rol bij het bepalen van de totale kosten die je maandelijks zult moeten betalen voor je hypotheek. Het is daarom verstandig om al deze factoren mee te nemen in je overwegingen bij het afsluiten van een hypotheek.