Wat Kan Ik Lenen?

Veel mensen vragen zich af: wat kan ik lenen? Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en het gewenste leenbedrag. Voordat u een lening afsluit, is het belangrijk om een realistisch beeld te hebben van wat u kunt lenen en terugbetalen.

Hoeveel kunt u lenen?

Banken en kredietverstrekkers gebruiken verschillende criteria om te bepalen hoeveel u kunt lenen. Een van de belangrijkste factoren is uw inkomen. Over het algemeen geldt: hoe hoger uw inkomen, hoe meer u kunt lenen. Ook wordt er gekeken naar uw uitgavenpatroon en eventuele andere leningen of schulden die u heeft.

Kredietgeschiedenis

Uw kredietgeschiedenis speelt ook een belangrijke rol bij het bepalen van uw leencapaciteit. Als u in het verleden leningen op tijd heeft terugbetaald en geen betalingsachterstanden heeft gehad, zal dit in uw voordeel werken. Een positieve kredietgeschiedenis kan resulteren in een hoger leenbedrag en gunstigere voorwaarden.

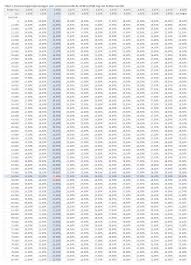

Leningsimulatie

Voordat u een lening aanvraagt, kunt u gebruikmaken van een leningsimulator om een idee te krijgen van hoeveel u kunt lenen en wat de maandelijkse aflossingen zouden zijn. Door verschillende scenario’s te bekijken, kunt u beter inschatten welk leenbedrag binnen uw budget past.

Conclusie

Het antwoord op de vraag “wat kan ik lenen?” is dus niet eenduidig en hangt af van meerdere factoren. Het is verstandig om goed geïnformeerd te zijn voordat u een lening afsluit en alleen te lenen wat u daadwerkelijk nodig heeft en kunt terugbetalen.

Voordelen van ‘Wat Kan Ik Lenen’: Inzicht en Verantwoordelijkheid bij Leningen

- 1. Geeft inzicht in uw leencapaciteit op basis van inkomen en uitgaven.

- 2. Helpt bij het bepalen van een realistisch leenbedrag dat binnen uw budget past.

- 3. Maakt gebruik van leningsimulaties om verschillende scenario’s te verkennen.

- 4. Kan u helpen gunstigere voorwaarden te verkrijgen door een positieve kredietgeschiedenis.

- 5. Geeft de mogelijkheid om vooraf te plannen en onverwachte financiële verrassingen te voorkomen.

- 6. Biedt een overzichtelijke manier om verantwoordelijk met leningen om te gaan.

Nadelen van Lenen: Financiële Overbelasting en Verborgen Kosten

- 1. Mogelijke overbelasting van uw financiën door te veel lenen.

- 2. Hoge rentekosten kunnen de totale terugbetalingsbedragen aanzienlijk verhogen.

- 3. Leningen kunnen leiden tot langdurige financiële verplichtingen en beperkingen.

- 4. Onvoldoende inzicht in de kleine lettertjes en verborgen kosten van leningovereenkomsten.

1. Geeft inzicht in uw leencapaciteit op basis van inkomen en uitgaven.

Een belangrijk voordeel van het beantwoorden van de vraag “wat kan ik lenen” is dat het inzicht geeft in uw leencapaciteit op basis van uw inkomen en uitgaven. Door te begrijpen hoeveel u kunt lenen in verhouding tot wat u verdient en wat u maandelijks uitgeeft, kunt u realistische financiële beslissingen nemen. Dit inzicht helpt bij het bepalen van een passend leenbedrag dat binnen uw budget past en waarmee u comfortabel de lening kunt terugbetalen. Het biedt dus een waardevolle richtlijn om verantwoordelijk om te gaan met leningen en financiële verplichtingen.

2. Helpt bij het bepalen van een realistisch leenbedrag dat binnen uw budget past.

Een belangrijk voordeel van het beantwoorden van de vraag “wat kan ik lenen” is dat het helpt bij het vaststellen van een realistisch leenbedrag dat binnen uw budget past. Door te begrijpen hoeveel u kunt lenen op basis van uw inkomen, uitgaven en kredietgeschiedenis, kunt u voorkomen dat u meer leent dan u comfortabel kunt terugbetalen. Dit zorgt voor financiële stabiliteit en vermindert het risico op problematische schulden in de toekomst. Het bepalen van een passend leenbedrag is essentieel om uw financiële gezondheid te waarborgen en verantwoordelijk om te gaan met leningen.

3. Maakt gebruik van leningsimulaties om verschillende scenario’s te verkennen.

Een belangrijk voordeel van het beantwoorden van de vraag “wat kan ik lenen” is dat het gebruik maakt van leningsimulaties om verschillende scenario’s te verkennen. Door leningsimulaties uit te voeren, krijgen leningaanvragers inzicht in hoeveel ze kunnen lenen en wat de mogelijke maandelijkse aflossingen zouden zijn. Dit stelt hen in staat om verschillende leenopties te vergelijken en een weloverwogen beslissing te nemen die aansluit bij hun financiële situatie en behoeften. Het biedt een waardevol hulpmiddel om de financiële gevolgen van een lening beter te begrijpen en helpt bij het creëren van een realistisch terugbetalingsplan.

4. Kan u helpen gunstigere voorwaarden te verkrijgen door een positieve kredietgeschiedenis.

Een van de voordelen van lenen is dat het kan helpen gunstigere voorwaarden te verkrijgen door een positieve kredietgeschiedenis. Wanneer u in het verleden verantwoordelijk bent geweest met het terugbetalen van leningen en geen betalingsachterstanden heeft gehad, kan dit resulteren in gunstigere leenvoorwaarden, zoals een lager rentetarief of een hoger leenbedrag. Een positieve kredietgeschiedenis wekt vertrouwen bij kredietverstrekkers en kan u helpen om financiële doelen te bereiken met gunstige leningsopties.

5. Geeft de mogelijkheid om vooraf te plannen en onverwachte financiële verrassingen te voorkomen.

Een van de voordelen van het weten wat je kunt lenen, is dat het je de mogelijkheid geeft om vooraf te plannen en onverwachte financiële verrassingen te voorkomen. Door een duidelijk beeld te hebben van je leencapaciteit en de bijbehorende maandelijkse aflossingen, kun je je financiën beter beheren en anticiperen op toekomstige uitgaven. Dit helpt om onverwachte situaties te voorkomen en zorgt voor een meer gecontroleerde en verantwoorde benadering van lenen.

6. Biedt een overzichtelijke manier om verantwoordelijk met leningen om te gaan.

Een belangrijk voordeel van het concept “Wat kan ik lenen” is dat het een overzichtelijke manier biedt om verantwoordelijk met leningen om te gaan. Door inzicht te krijgen in hoeveel men daadwerkelijk kan lenen op basis van financiële situatie en mogelijkheden, wordt het makkelijker om weloverwogen beslissingen te nemen en te voorkomen dat men meer leent dan men kan terugbetalen. Dit helpt bij het bevorderen van financiële gezondheid en het voorkomen van problematische schulden.

1. Mogelijke overbelasting van uw financiën door te veel lenen.

Het is belangrijk om bewust te zijn van het risico van mogelijke overbelasting van uw financiën door te veel te lenen. Wanneer u meer leent dan u daadwerkelijk kunt terugbetalen, kan dit leiden tot financiële stress en problemen. Het is essentieel om een realistische kijk te hebben op uw financiële situatie en alleen een lening af te sluiten die past bij uw budget en terugbetalingscapaciteit, om zo overbelasting en mogelijke financiële problemen te voorkomen.

2. Hoge rentekosten kunnen de totale terugbetalingsbedragen aanzienlijk verhogen.

Hoge rentekosten kunnen een aanzienlijke invloed hebben op de totale terugbetalingsbedragen bij leningen. Wanneer de rente hoog is, zal het bedrag dat u uiteindelijk terugbetaalt aanzienlijk toenemen. Het is daarom belangrijk om goed op de hoogte te zijn van de rentetarieven en voorwaarden voordat u een lening afsluit, zodat u niet voor verrassingen komt te staan en zeker weet dat u de lening comfortabel kunt terugbetalen.

3. Leningen kunnen leiden tot langdurige financiële verplichtingen en beperkingen.

Het afsluiten van leningen kan leiden tot langdurige financiële verplichtingen en beperkingen. Door het aangaan van een lening verbindt u zich aan terugbetalingsvoorwaarden die over een langere periode kunnen lopen. Hierdoor kunt u beperkt worden in uw financiële flexibiliteit en kan het moeilijker worden om andere belangrijke uitgaven te doen of te sparen voor toekomstige doelen. Het is daarom essentieel om goed na te denken over de consequenties van het aangaan van een lening en ervoor te zorgen dat u deze op verantwoorde wijze kunt terugbetalen.

4. Onvoldoende inzicht in de kleine lettertjes en verborgen kosten van leningovereenkomsten.

Een belangrijk nadeel bij het lenen van geld is het gebrek aan inzicht in de kleine lettertjes en verborgen kosten van leningovereenkomsten. Het kan voorkomen dat consumenten niet volledig op de hoogte zijn van alle voorwaarden en kosten die gepaard gaan met een lening. Hierdoor kunnen ze voor onaangename verrassingen komen te staan, zoals verborgen administratiekosten, boetes bij vervroegde aflossing of extra verzekeringskosten. Het is essentieel om grondig de leningsovereenkomst door te nemen en eventueel professioneel advies in te winnen om onverwachte kosten te voorkomen.