Maximaal Hypotheek Berekenen: Hoeveel kunt u lenen voor uw huis?

Een hypotheek is een belangrijk financieel instrument bij het kopen van een huis. Voordat u op zoek gaat naar uw droomwoning, is het essentieel om te weten hoeveel u maximaal kunt lenen. Het berekenen van uw maximale hypotheek helpt u bij het vaststellen van uw budget en het bepalen van de huizenprijs die binnen uw financiële mogelijkheden valt.

Factoren die de maximale hypotheek beïnvloeden

De hoogte van uw maximale hypotheek wordt bepaald door verschillende factoren, waaronder:

- Inkomen: Uw bruto-inkomen speelt een grote rol bij het berekenen van uw maximale hypotheek. Over het algemeen geldt: hoe hoger uw inkomen, hoe meer u kunt lenen.

- Vaste lasten: Uw vaste lasten, zoals huur, alimentatie en andere leningen, hebben invloed op de hoogte van uw maximale hypotheek. Hoe lager uw vaste lasten, hoe meer ruimte er is voor een hypotheek.

- Schulden: Bestaande schulden verminderen de hoogte van uw maximale hypotheek, aangezien geldverstrekkers rekening houden met uw financiële verplichtingen.

- Rente: De hoogte van de rente heeft invloed op de hoogte van uw maximale hypotheek. Een lagere rente betekent dat u meer kunt lenen.

Hoe berekent u uw maximale hypotheek?

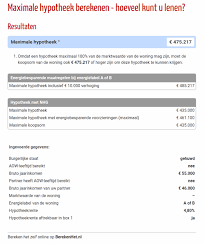

Er zijn verschillende online tools en rekentools beschikbaar waarmee u eenvoudig uw maximale hypotheek kunt berekenen. Deze tools houden rekening met bovengenoemde factoren en geven u een indicatie van het bedrag dat u kunt lenen.

Het is echter raadzaam om ook advies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen een gedetailleerde berekening maken op basis van uw specifieke situatie en wensen, en u helpen bij het vinden van de meest geschikte hypotheekvorm.

Bepaal uw maximale hypotheek voor een zorgeloze aankoop

Door vooraf uw maximale hypotheek te berekenen, vergroot u niet alleen uw kans op het vinden van een passende woning, maar voorkomt u ook teleurstellingen achteraf. Een realistisch beeld van wat u kunt lenen helpt bij het maken van weloverwogen beslissingen en zorgt voor een zorgeloze aankoopproces.

Veelgestelde Vragen over het Berekenen van je Maximale Hypotheek

- Hoe wordt mijn maximale hypotheek berekend?

- Welke rol speelt mijn inkomen bij het bepalen van mijn maximale hypotheek?

- Wat zijn vaste lasten en hoe beïnvloeden ze mijn maximale hypotheek?

- Hebben bestaande schulden invloed op de hoogte van mijn maximale hypotheek?

- Hoe kan ik profiteren van een lagere rente bij het berekenen van mijn maximale hypotheek?

- Zijn er online tools beschikbaar om mijn maximale hypotheek te berekenen?

- Waarom is het verstandig om advies in te winnen bij een financieel adviseur voor het berekenen van mijn maximale hypotheek?

- Kan ik meer lenen dan mijn maximale hypotheekbedrag als ik eigen geld inbreng?

- Wat zijn de voordelen van het vooraf bepalen van mijn maximale hypotheek bij het kopen van een huis?

Hoe wordt mijn maximale hypotheek berekend?

Bij het berekenen van uw maximale hypotheek wordt er rekening gehouden met verschillende factoren, zoals uw bruto-inkomen, vaste lasten, bestaande schulden en de hoogte van de rente. Over het algemeen geldt dat een hoger inkomen en lagere vaste lasten resulteren in een hogere maximale hypotheek. Geldverstrekkers kijken ook naar uw financiële verplichtingen om te bepalen hoeveel u verantwoord kunt lenen. Daarnaast speelt de actuele rentestand een belangrijke rol, aangezien een lagere rente gunstiger is voor het bedrag dat u maximaal kunt lenen. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een nauwkeurige berekening te laten maken op basis van uw specifieke situatie en wensen.

Welke rol speelt mijn inkomen bij het bepalen van mijn maximale hypotheek?

Uw inkomen speelt een cruciale rol bij het bepalen van uw maximale hypotheek. Over het algemeen geldt dat hoe hoger uw inkomen is, hoe meer u kunt lenen voor de aankoop van een huis. Geldverstrekkers gebruiken uw bruto-inkomen als basis voor het berekenen van de maximale hypotheek, aangezien dit aangeeft hoeveel financiële ruimte u heeft om maandelijkse hypotheeklasten te dragen. Naast het bruto-inkomen wordt ook gekeken naar eventuele bonussen, toeslagen of andere inkomstenbronnen die stabiel en voorspelbaar zijn. Het is belangrijk om een realistisch beeld te hebben van uw inkomen en financiële situatie bij het bepalen van uw maximale hypotheekbedrag.

Wat zijn vaste lasten en hoe beïnvloeden ze mijn maximale hypotheek?

Vaste lasten zijn de regelmatige uitgaven die u maandelijks heeft, zoals huur, alimentatie, verzekeringen en eventuele andere leningen. Deze vaste lasten hebben een directe invloed op uw maximale hypotheekbedrag, omdat geldverstrekkers rekening houden met uw financiële verplichtingen bij het bepalen van hoeveel u kunt lenen. Hoe hoger uw vaste lasten zijn, hoe minder ruimte er overblijft in uw budget voor een hypotheekbetaling. Het is daarom belangrijk om een goed overzicht te hebben van uw vaste lasten en waar mogelijk te kijken naar manieren om deze te verminderen, zodat u meer financiële ruimte creëert voor het afsluiten van een hypotheek die past bij uw situatie.

Hebben bestaande schulden invloed op de hoogte van mijn maximale hypotheek?

Ja, bestaande schulden hebben zeker invloed op de hoogte van uw maximale hypotheek. Geldverstrekkers houden bij het berekenen van uw maximale hypotheek rekening met uw financiële verplichtingen, waaronder eventuele leningen, creditcard schulden of andere vaste lasten. Hoe hoger uw bestaande schulden, hoe lager het bedrag is dat u maximaal kunt lenen voor een hypotheek. Het is daarom belangrijk om een duidelijk overzicht te hebben van uw financiële situatie en eventuele schulden bij het bepalen van uw budget voor een nieuwe woning.

Hoe kan ik profiteren van een lagere rente bij het berekenen van mijn maximale hypotheek?

Om te profiteren van een lagere rente bij het berekenen van uw maximale hypotheek, is het belangrijk om te begrijpen hoe rentetarieven van invloed zijn op de hoogte van het bedrag dat u kunt lenen. Een lagere rente betekent dat u maandelijks minder aan rente betaalt, waardoor er meer ruimte is voor de aflossing van de hypotheek. Door te shoppen voor de beste rentetarieven en te kiezen voor een gunstige rentevaste periode, kunt u mogelijk een hoger bedrag lenen tegen dezelfde maandelijkse lasten. Het loont dus om goed onderzoek te doen naar verschillende geldverstrekkers en renteaanbiedingen om zo optimaal te profiteren van een lagere rente bij het berekenen van uw maximale hypotheek.

Zijn er online tools beschikbaar om mijn maximale hypotheek te berekenen?

Ja, er zijn verschillende online tools beschikbaar waarmee u eenvoudig uw maximale hypotheek kunt berekenen. Deze tools maken gebruik van uw financiële gegevens, zoals inkomen, vaste lasten en eventuele schulden, om een schatting te maken van het bedrag dat u kunt lenen voor een hypotheek. Door gebruik te maken van deze online rekentools krijgt u snel een indicatie van uw maximale hypotheekbedrag, wat u kan helpen bij het plannen van uw woningaankoop en het bepalen van uw budget. Het is echter belangrijk om te onthouden dat deze tools slechts een richtlijn bieden en dat het raadzaam is om advies in te winnen bij een financieel expert voor een nauwkeurige berekening op maat.

Waarom is het verstandig om advies in te winnen bij een financieel adviseur voor het berekenen van mijn maximale hypotheek?

Het is verstandig om advies in te winnen bij een financieel adviseur voor het berekenen van uw maximale hypotheek omdat zij expertise en ervaring hebben op het gebied van hypotheken. Een financieel adviseur kan een gedetailleerde analyse maken van uw financiële situatie, rekening houdend met factoren zoals inkomen, vaste lasten en eventuele schulden. Zij kunnen u helpen om een realistisch beeld te krijgen van hoeveel u daadwerkelijk kunt lenen en welke hypotheekvorm het beste bij uw situatie past. Door hun professionele begeleiding kunt u de juiste keuzes maken en onnodige financiële risico’s vermijden bij het kopen van een huis.

Kan ik meer lenen dan mijn maximale hypotheekbedrag als ik eigen geld inbreng?

Ja, het inbrengen van eigen geld kan invloed hebben op het bedrag dat u uiteindelijk kunt lenen voor uw hypotheek. Als u eigen geld inbrengt, bijvoorbeeld uit spaargeld of een schenking, kan dit ervoor zorgen dat u minder hoeft te lenen van de geldverstrekker. Hierdoor kan het zijn dat u in totaal meer kunt besteden aan de aankoop van uw woning dan alleen het bedrag dat maximaal geleend kan worden volgens de berekening. Het inbrengen van eigen geld kan dus helpen om uw financiële positie te versterken en meer flexibiliteit te bieden bij het kopen van een huis. Het is echter belangrijk om rekening te houden met eventuele fiscale regels en voorwaarden die van toepassing zijn op het inbrengen van eigen geld bij het afsluiten van een hypotheek.

Wat zijn de voordelen van het vooraf bepalen van mijn maximale hypotheek bij het kopen van een huis?

Het vooraf bepalen van uw maximale hypotheek bij het kopen van een huis biedt verschillende voordelen. Allereerst geeft het u een duidelijk beeld van uw financiële mogelijkheden en helpt het bij het vaststellen van een realistisch budget voor uw woningaankoop. Door vooraf te weten hoeveel u kunt lenen, voorkomt u dat u zich in de toekomst in financiële problemen stort door een te hoge hypotheeklast. Daarnaast stelt het bepalen van uw maximale hypotheek u in staat om gerichter op zoek te gaan naar een woning die binnen uw budget past, waardoor u tijd en energie bespaart bij het selecteren van potentiële huizen. Tot slot kan het vooraf bepalen van uw maximale hypotheek u helpen om sneller en effectiever te onderhandelen met verkopers, omdat u al precies weet wat u kunt besteden.