Alles Wat Je Moet Weten Over Het Berekenen van een Lening voor een Huis

Een huis kopen is een grote stap en vaak vereist het afsluiten van een lening om deze droom te verwezenlijken. Het berekenen van een lening voor een huis is een essentiële stap om ervoor te zorgen dat je de juiste financieringsoptie kiest die past bij jouw financiële situatie.

Wat Is Een Lening Voor Een Huis?

Een lening voor een huis, ook wel een hypotheek genoemd, is een lening die wordt verstrekt door een financiële instelling om de aankoop van onroerend goed te financieren. Het bedrag dat je kunt lenen en de voorwaarden waaronder je de lening ontvangt, zijn afhankelijk van verschillende factoren, zoals je inkomen, kredietgeschiedenis en de waarde van het huis dat je wilt kopen.

Hoe Bereken Je Een Lening Voor Een Huis?

Om een lening voor een huis te berekenen, moet je rekening houden met verschillende elementen:

- Leencapaciteit: Dit is het maximale bedrag dat je kunt lenen op basis van je inkomen en uitgaven. Financiële instellingen gebruiken vaak richtlijnen zoals de loan-to-income ratio om te bepalen hoeveel je kunt lenen.

- Rentevoet: De rentevoet bepaalt hoeveel rente je betaalt over de lening. Hoe lager de rentevoet, hoe minder geld je uiteindelijk zult betalen.

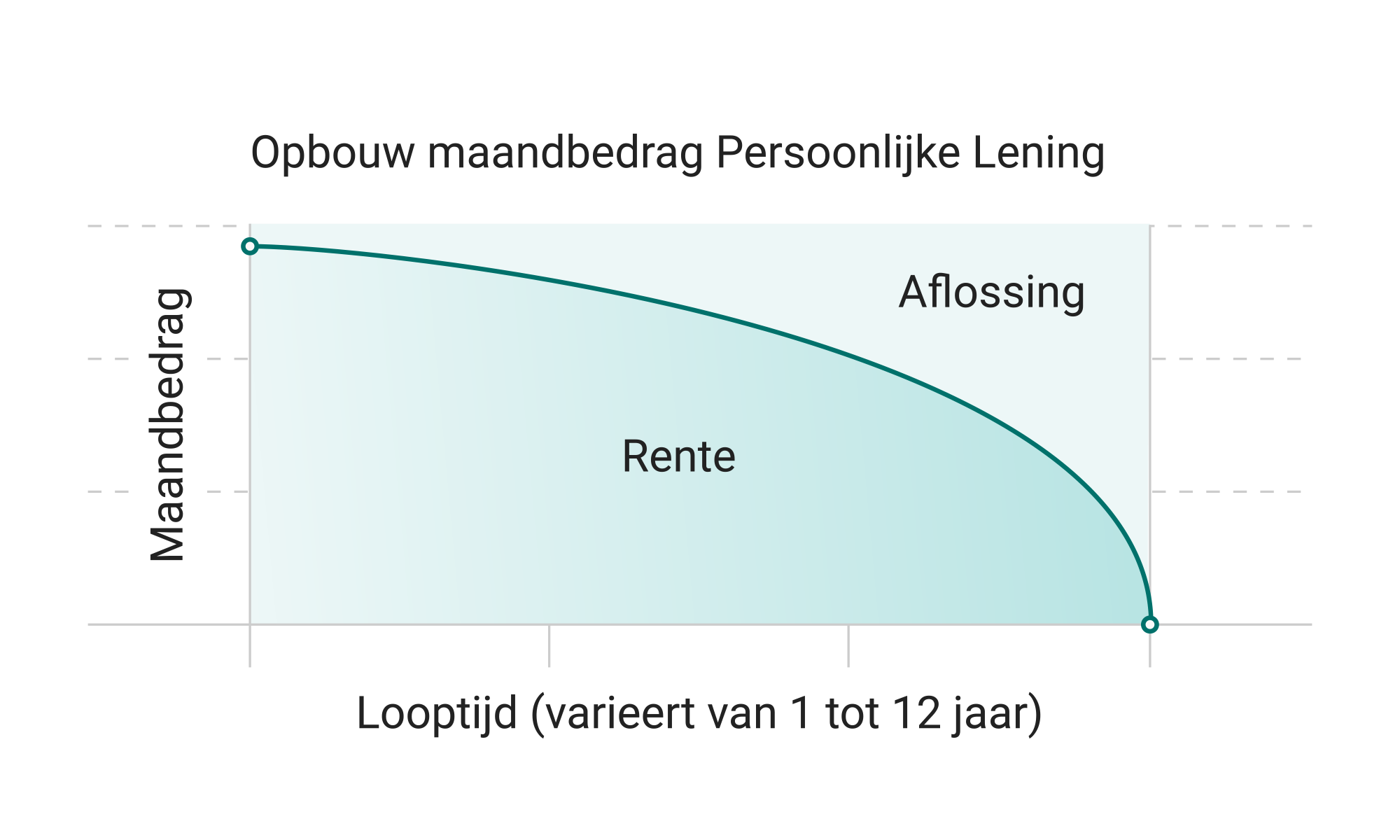

- Looptijd: Dit is de periode waarin je de lening terugbetaalt. Een langere looptijd kan leiden tot lagere maandelijkse betalingen, maar totale hogere kosten door rente.

- Aflossingsmethode: Je kunt kiezen tussen annuïtaire aflossing (vaste maandelijkse betalingen) of lineaire aflossing (afnemende maandelijkse betalingen).

Waarom Is Het Belangrijk Om Een Lening Voor Een Huis Te Berekenen?

Het berekenen van een lening voor een huis helpt je om realistische verwachtingen te hebben over wat je kunt veroorloven en welk type hypotheek het beste bij jouw situatie past. Door dit proces grondig uit te voeren, kun je voorkomen dat je in financiële moeilijkheden komt door te veel te lenen of ongunstige voorwaarden te accepteren.

Kortom, het berekenen van een lening voor een huis is een cruciale stap in het koopproces die zorgt voor financiële stabiliteit en gemoedsrust bij het nastreven van jouw droomwoning.

Veelgestelde Vragen over het Berekenen van een Hypotheek voor een Huis

- Hoeveel moet je verdienen om 200.000 te kunnen lenen?

- Hoeveel kan ik lenen met mijn salaris?

- Hoeveel moet je verdienen om 300.000 euro te lenen?

- Wat kost een huis van €300.000 per maand?

- Hoeveel hypotheek met 90000 bruto?

- Hoeveel hypotheek met 50000 bruto?

- Hoeveel moet je verdienen om 150.000 euro te lenen?

- Hoe bereken je wat je kan lenen voor een huis?

- Hoeveel hypotheek kan ik krijgen 2024?

- Hoeveel kost het om 200.000 te lenen?

- Hoeveel hypotheek kan ik krijgen met 50.000 eigen geld?

- Wat kost een lening van 200.000 per maand?

Hoeveel moet je verdienen om 200.000 te kunnen lenen?

Om te bepalen hoeveel je moet verdienen om 200.000 euro te kunnen lenen voor een huis, zijn verschillende factoren van belang. Over het algemeen hanteren financiële instellingen richtlijnen zoals de loan-to-income ratio om te bepalen hoeveel je kunt lenen op basis van je inkomen. Het exacte benodigde inkomen kan variëren afhankelijk van de rentevoet, de looptijd van de lening en andere financiële verplichtingen die je hebt. Het is raadzaam om een financieel adviseur te raadplegen om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en behoeften.

Hoeveel kan ik lenen met mijn salaris?

Een veelgestelde vraag bij het berekenen van een lening voor een huis is: “Hoeveel kan ik lenen met mijn salaris?” Het bedrag dat je kunt lenen voor een huis hangt sterk af van je inkomen. Financiële instellingen gebruiken vaak de loan-to-income ratio om te bepalen hoeveel je kunt lenen op basis van je salaris. Het is belangrijk om realistisch te zijn over wat je maandelijks kunt veroorloven aan hypotheeklasten, zodat je niet in financiële problemen komt. Door een gedegen analyse te maken van je inkomsten en uitgaven, kun je een beter beeld krijgen van het bedrag dat binnen jouw financiële mogelijkheden valt voor het kopen van een huis.

Hoeveel moet je verdienen om 300.000 euro te lenen?

Om 300.000 euro te lenen voor een huis, moet je in het algemeen een inkomen hebben dat voldoende is om de lening terug te betalen volgens de richtlijnen van financiële instellingen. Het exacte bedrag dat je moet verdienen, kan variëren afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en je persoonlijke financiële situatie. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Het is echter belangrijk om verstandig te lenen en ervoor te zorgen dat je comfortabel kunt voldoen aan de maandelijkse aflossingen zonder financiële druk te ervaren. Het raadplegen van een financieel adviseur kan helpen bij het bepalen van het benodigde inkomen om 300.000 euro te lenen voor een huis.

Wat kost een huis van €300.000 per maand?

Een huis van €300.000 kan maandelijks verschillende kosten met zich meebrengen, afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en de aflossingsmethode die wordt gekozen. Om de maandelijkse kosten voor een hypotheek van €300.000 te berekenen, moet rekening worden gehouden met de leningrente, eventuele bijkomende kosten zoals verzekeringen en belastingen, en de aflossingsstructuur. Het is raadzaam om een financieel adviseur te raadplegen om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en voorkeuren.

Hoeveel hypotheek met 90000 bruto?

Met een bruto inkomen van 90.000 euro per jaar is het mogelijk om een hypothecaire lening te verkrijgen, maar het exacte bedrag hangt af van verschillende factoren, zoals je maandelijkse uitgaven, eventuele andere leningen en je kredietgeschiedenis. Financiële instellingen gebruiken vaak richtlijnen zoals de loan-to-income ratio om te bepalen hoeveel je kunt lenen op basis van je inkomen. Het is verstandig om met een financieel adviseur te praten om een nauwkeurige berekening te maken en de meest geschikte hypotheekopties te verkennen die passen bij jouw financiële situatie.

Hoeveel hypotheek met 50000 bruto?

Met een bruto inkomen van €50.000 per jaar is het mogelijk om een hypotheek te krijgen, maar het exacte bedrag hangt af van verschillende factoren, zoals je uitgaven, eventuele andere leningen en de rentevoet op dat moment. Financiële instellingen berekenen je leencapaciteit op basis van je bruto inkomen en andere financiële verplichtingen. Het is verstandig om met een hypotheekadviseur te praten om een nauwkeurige schatting te krijgen van hoeveel hypotheek je kunt krijgen met een bruto inkomen van €50.000. Het is belangrijk om realistisch te blijven en ervoor te zorgen dat de maandelijkse hypotheeklasten passen binnen jouw budget om financiële problemen in de toekomst te voorkomen.

Hoeveel moet je verdienen om 150.000 euro te lenen?

Om te bepalen hoeveel je moet verdienen om 150.000 euro te lenen voor een huis, zijn verschillende factoren van belang. In het algemeen kijken financiële instellingen naar je inkomen, vaste lasten en andere financiële verplichtingen om je leencapaciteit te bepalen. Ook speelt de rentevoet en de looptijd van de lening een rol bij het berekenen van de maandelijkse aflossingen. Het is raadzaam om met een financieel adviseur te spreken om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en wensen. Het is belangrijk om realistisch te zijn over wat je kunt lenen en comfortabel kunt terugbetalen om financiële problemen in de toekomst te voorkomen.

Hoe bereken je wat je kan lenen voor een huis?

Om te berekenen wat je kunt lenen voor een huis, moet je rekening houden met verschillende factoren, zoals je inkomen, vaste lasten en eventuele andere financiële verplichtingen. Financiële instellingen gebruiken vaak een loan-to-income ratio om te bepalen hoeveel je maximaal kunt lenen op basis van je inkomen. Daarnaast spelen ook de rentevoet, de looptijd van de lening en de aflossingsmethode een rol bij het bepalen van het leenbedrag. Het is verstandig om een gedetailleerde berekening te maken of advies in te winnen bij een financieel adviseur om een goed inzicht te krijgen in wat je kunt lenen voor de aankoop van een huis.

Hoeveel hypotheek kan ik krijgen 2024?

Het bepalen van hoeveel hypotheek je kunt krijgen in 2024 hangt af van verschillende factoren, waaronder je inkomen, uitgaven, kredietgeschiedenis en de huidige rentetarieven. Financiële instellingen gebruiken vaak specifieke formules en richtlijnen om je leencapaciteit te berekenen. Het is verstandig om een financieel adviseur te raadplegen om een nauwkeurige schatting te krijgen van het bedrag dat je kunt lenen voor een huis in 2024, zodat je goed voorbereid bent bij het zoeken naar een geschikte hypotheek.

Hoeveel kost het om 200.000 te lenen?

Het bedrag dat het kost om 200.000 euro te lenen voor een huis is afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en de gekozen aflossingsmethode. Om een nauwkeurige schatting te maken van de totale kosten, is het belangrijk om een leningberekening uit te voeren. Door rekening te houden met deze variabelen kun je een beter inzicht krijgen in de maandelijkse aflossingen, de totale rentekosten en het uiteindelijke bedrag dat je zult terugbetalen. Het is raadzaam om advies in te winnen bij financiële experts om de meest geschikte leningoptie te kiezen die past bij jouw financiële situatie en doelstellingen.

Hoeveel hypotheek kan ik krijgen met 50.000 eigen geld?

Met een eigen inleg van 50.000 euro kan het bedrag dat je aan hypotheek kunt krijgen aanzienlijk variëren, afhankelijk van verschillende factoren zoals je inkomen, uitgaven en de waarde van het huis dat je wilt kopen. Over het algemeen geldt dat hoe meer eigen geld je inbrengt, hoe lager het bedrag aan hypotheek dat je nodig hebt. Financiële instellingen zullen ook kijken naar de loan-to-value ratio om te bepalen hoeveel ze bereid zijn te lenen. Het is verstandig om met een financieel adviseur te praten om een nauwkeurige berekening te maken en inzicht te krijgen in de mogelijkheden die beschikbaar zijn bij het kopen van een huis met 50.000 euro eigen geld.

Wat kost een lening van 200.000 per maand?

Een veelgestelde vraag bij het berekenen van een lening voor een huis is: “Wat kost een lening van €200.000 per maand?” De maandelijkse kosten van een lening van €200.000 worden beïnvloed door factoren zoals de rentevoet, de looptijd van de lening en het type aflossingsmethode. Door deze variabelen te overwegen, kun je een schatting maken van de maandelijkse aflossingen die nodig zijn om de lening terug te betalen. Het is belangrijk om deze berekening zorgvuldig uit te voeren om ervoor te zorgen dat de maandelijkse kosten binnen je budget passen en dat je comfortabel kunt voldoen aan je financiële verplichtingen.