Als u een huis wilt kopen, is het afsluiten van een hypotheek waarschijnlijk een van de grootste financiële verplichtingen die u zult aangaan. Maar wat kost een hypotheek eigenlijk en waar moet u rekening mee houden?

De kosten van een hypotheek bestaan uit verschillende onderdelen. Allereerst zijn er de rentekosten. Het rentepercentage dat u betaalt, kan sterk variëren en heeft een grote invloed op de totale kosten van uw hypotheek. Daarnaast zijn er ook afsluitkosten, zoals advies- en bemiddelingskosten, notariskosten en taxatiekosten.

Verder moet u rekening houden met eventuele kosten voor het afsluiten van een overlijdensrisicoverzekering of andere verplichte verzekeringen die de geldverstrekker kan eisen. Ook is het belangrijk om te denken aan eventuele boeterentes bij vervroegde aflossing of oversluiting van uw hypotheek.

Naast deze directe kosten zijn er ook indirecte kosten waar u rekening mee moet houden, zoals onderhoudskosten voor uw woning en eventuele verbouwingen of aanpassingen die u wilt doen.

Het is verstandig om goed onderzoek te doen naar de verschillende hypotheekaanbieders en hun voorwaarden, zodat u een weloverwogen keuze kunt maken. Een onafhankelijk financieel adviseur kan u helpen bij het vinden van de beste hypotheek die past bij uw financiële situatie en wensen.

Kortom, de kosten van een hypotheek kunnen behoorlijk variëren en het is belangrijk om alle aspecten goed in kaart te brengen voordat u een beslissing neemt. Met de juiste informatie en begeleiding kunt u ervoor zorgen dat uw hypotheek past binnen uw budget en financiële doelen.

Voordelen van Inzicht in Hypotheekkosten: Transparantie en Onderhandelingskracht

- 1. Inzicht in totale kosten

- 2. Vergelijkingsmogelijkheden

- 3. Bewustwording van bijkomende kosten

- 4. Voorkomen van verrassingen

- 5. Onderhandelingspositie versterken

Zes Nadelen van de Kosten van een Hypotheek

- Hypotheekrentes kunnen sterk variëren en beïnvloeden de totale kosten.

- Afsluitkosten, zoals advies- en bemiddelingskosten, kunnen aanzienlijk zijn.

- Verplichte verzekeringen, zoals een overlijdensrisicoverzekering, kunnen extra kosten met zich meebrengen.

- Boeterentes bij vervroegde aflossing of oversluiting van de hypotheek kunnen hoog zijn.

- Onderhoudskosten voor de woning en eventuele verbouwingen vormen extra financiële lasten.

- Onvoldoende onderzoek naar verschillende hypotheekaanbieders kan leiden tot het missen van gunstige voorwaarden.

1. Inzicht in totale kosten

Een belangrijk voordeel van het begrijpen van wat een hypotheek kost, is dat u inzicht krijgt in de totale kosten. Door te weten welke financiële verplichtingen gepaard gaan met uw hypotheek, kunt u een realistisch budget opstellen. Dit stelt u in staat om beter te plannen en te anticiperen op de maandelijkse lasten die komen kijken bij het bezitten van een huis. Met dit inzicht kunt u ook bepalen of de hypotheek binnen uw financiële mogelijkheden past en of u comfortabel kunt voldoen aan de betalingsverplichtingen op lange termijn.

2. Vergelijkingsmogelijkheden

Het kennen van de kosten van een hypotheek biedt het voordeel van vergelijkingsmogelijkheden. Door inzicht te hebben in de verschillende kostencomponenten, zoals rentepercentages, afsluitkosten en verplichte verzekeringen, kunt u effectief verschillende hypotheekaanbieders en hun tarieven vergelijken. Dit stelt u in staat om een weloverwogen keuze te maken en de hypotheek te vinden die het beste aansluit bij uw financiële behoeften en budget.

3. Bewustwording van bijkomende kosten

Door inzicht te krijgen in alle directe en indirecte kosten die gepaard gaan met een hypotheek, helpt dit aspect bij het vergroten van de bewustwording rondom de financiële verplichtingen die een hypotheek met zich meebrengt. Het duidelijke beeld van bijkomende kosten stelt huizenkopers in staat om goed geïnformeerde beslissingen te nemen en zich voor te bereiden op alle financiële aspecten die komen kijken bij het afsluiten van een hypotheek.

4. Voorkomen van verrassingen

Door vooraf de kosten van een hypotheek in kaart te brengen, kunt u verrassingen voorkomen en onverwachte financiële tegenvallers vermijden. Het is essentieel om een duidelijk overzicht te hebben van alle kosten die gepaard gaan met het afsluiten en onderhouden van uw hypotheek. Op deze manier kunt u realistische budgetten opstellen en uzelf beschermen tegen onvoorziene uitgaven die uw financiële stabiliteit in gevaar kunnen brengen. Het voorkomen van verrassingen door transparantie en planning kan u helpen om uw hypotheek op een verantwoorde manier te beheren en uw financiële toekomst veilig te stellen.

5. Onderhandelingspositie versterken

Met kennis over de kosten van een hypotheek kunt u uw onderhandelingspositie versterken en beter onderhandelen over de voorwaarden van uw hypotheek. Door goed op de hoogte te zijn van alle kosten en aspecten die komen kijken bij het afsluiten van een hypotheek, kunt u gerichter en zelfverzekerder in gesprek gaan met geldverstrekkers. Dit stelt u in staat om gunstigere voorwaarden te bedingen en mogelijk geld te besparen op uw hypotheekkosten op de lange termijn. Het loont dus zeker om goed geïnformeerd te zijn en actief te onderhandelen bij het afsluiten van een hypotheek.

Hypotheekrentes kunnen sterk variëren en beïnvloeden de totale kosten.

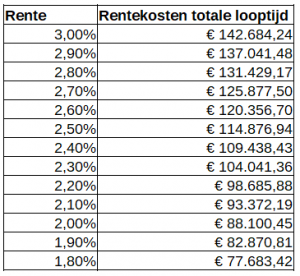

Hypotheekrentes kunnen sterk variëren en hebben een aanzienlijke invloed op de totale kosten van een hypotheek. Het is belangrijk om te beseffen dat zelfs een klein verschil in rentepercentage over de looptijd van de hypotheek aanzienlijke financiële gevolgen kan hebben. Een hogere rente betekent hogere maandelijkse lasten en uiteindelijk meer kosten over de gehele looptijd van de lening. Daarom is het essentieel om goed te vergelijken en te onderhandelen over de rentetarieven om zo de meest gunstige voorwaarden te verkrijgen voor uw hypotheek.

Afsluitkosten, zoals advies- en bemiddelingskosten, kunnen aanzienlijk zijn.

Afsluitkosten, zoals advies- en bemiddelingskosten, kunnen aanzienlijk zijn en vormen een belangrijke factor bij het bepalen van de totale kosten van een hypotheek. Deze kosten kunnen oplopen tot duizenden euro’s en dienen vaak te worden betaald bij het afsluiten van de hypotheek. Het is daarom essentieel om deze kosten in overweging te nemen bij het plannen van uw financiën en om te onderhandelen over eventuele vergoedingen met uw hypotheekadviseur of geldverstrekker.

Verplichte verzekeringen, zoals een overlijdensrisicoverzekering, kunnen extra kosten met zich meebrengen.

Verplichte verzekeringen, zoals een overlijdensrisicoverzekering, kunnen extra kosten met zich meebrengen bij het afsluiten van een hypotheek. Deze verzekeringen worden vaak door geldverstrekkers geëist om het risico voor henzelf te verkleinen. Hoewel het hebben van een overlijdensrisicoverzekering belangrijk kan zijn om uw nabestaanden financiële bescherming te bieden, is het belangrijk om te beseffen dat dit extra kosten met zich meebrengt die invloed hebben op de totale lasten van uw hypotheek. Het is daarom verstandig om de voorwaarden en premies van dergelijke verzekeringen goed te vergelijken en te overwegen of deze kosten passen binnen uw financiële planning.

Boeterentes bij vervroegde aflossing of oversluiting van de hypotheek kunnen hoog zijn.

Boeterentes bij vervroegde aflossing of oversluiting van de hypotheek kunnen aanzienlijk hoog zijn en vormen een belangrijk nadeel voor huiseigenaren. Deze kosten kunnen onverwacht opduiken en aanzienlijke financiële lasten met zich meebrengen wanneer u uw hypotheek eerder wilt aflossen of oversluiten naar een andere geldverstrekker. Het is daarom essentieel om goed op de hoogte te zijn van de voorwaarden en mogelijke boeterentes voordat u een beslissing neemt over het wijzigen van uw hypotheek.

Onderhoudskosten voor de woning en eventuele verbouwingen vormen extra financiële lasten.

Onderhoudskosten voor de woning en eventuele verbouwingen vormen extra financiële lasten die niet mogen worden vergeten bij het bepalen van de totale kosten van een hypotheek. Het is belangrijk om te beseffen dat naast de maandelijkse hypotheekbetalingen, er ook geld gereserveerd moet worden voor onverwachte reparaties, regulier onderhoud en eventuele toekomstige verbouwingen om de waarde van de woning te behouden of te verhogen. Deze kosten kunnen aanzienlijk oplopen en dienen dus zorgvuldig te worden meegenomen in het financiële plaatje bij het kopen van een huis.

Onvoldoende onderzoek naar verschillende hypotheekaanbieders kan leiden tot het missen van gunstige voorwaarden.

Onvoldoende onderzoek naar verschillende hypotheekaanbieders kan leiden tot het missen van gunstige voorwaarden. Het is essentieel om de tijd te nemen om de diverse opties te vergelijken en de voorwaarden van verschillende hypotheekverstrekkers grondig te onderzoeken. Door dit na te laten, loopt men het risico om een minder gunstige deal te sluiten en mogelijk onnodig meer geld uit te geven aan rente en bijkomende kosten. Het is daarom verstandig om goed geïnformeerd te zijn en advies in te winnen bij een professional om de beste hypotheekoptie te kiezen die aansluit op individuele behoeften en financiële doelen.