Alles wat u moet weten over hypothecaire lening tarieven

Een hypothecaire lening is een belangrijke financiële beslissing die van invloed is op uw leven op de lange termijn. Een van de cruciale aspecten bij het afsluiten van een hypotheek is het rentetarief dat u zult betalen. In dit artikel bespreken we alles wat u moet weten over hypothecaire lening tarieven.

Wat zijn hypothecaire lening tarieven?

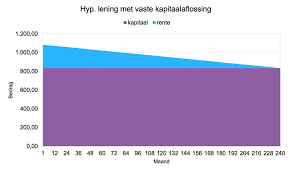

Het rentetarief voor een hypothecaire lening is het percentage dat de geldschieter in rekening brengt voor het verstrekken van het geleende bedrag. Dit tarief bepaalt hoeveel rente u maandelijks zult betalen over de looptijd van de lening. Hypotheekrente kan vast of variabel zijn, afhankelijk van het type lening dat u kiest.

Factoren die van invloed zijn op de rentetarieven

Er zijn verschillende factoren die van invloed zijn op de hoogte van de hypothecaire lening tarieven, waaronder:

- Marktomstandigheden: De algemene economische situatie en de rentestand op de markt spelen een rol bij het bepalen van de hypotheekrente.

- Kredietgeschiedenis: Uw kredietwaardigheid en financiële geschiedenis hebben invloed op het rentetarief dat u kunt krijgen.

- Looptijd: De duur van uw hypotheek kan ook van invloed zijn op de rente die u betaalt.

- Type lening: Of u kiest voor een vaste of variabele rente kan ook impact hebben op het tarief.

Hoe kunt u de beste rentetarieven krijgen?

Om de beste hypothecaire lening tarieven te krijgen, is het belangrijk om verschillende geldschieters te vergelijken en offertes aan te vragen. Zorg ervoor dat u uw financiële situatie begrijpt en bereid bent om te onderhandelen over de voorwaarden. Het inschakelen van een financieel adviseur kan ook helpen bij het vinden van de meest gunstige deal.

Vergeet niet dat lage rentetarieven niet altijd alles zeggen. Let ook op andere kosten en voorwaarden die gepaard gaan met de hypotheeklening. Neem dus voldoende tijd om alle aspecten grondig te evalueren voordat u een definitieve beslissing neemt.

Voor meer informatie over hypothecaire leningen en actuele rentetarieven kunt u contact opnemen met onze experts. Wij helpen u graag verder!

9 Tips voor het Optimaliseren van Hypothecaire Rentetarieven

- Vergelijk rentetarieven van verschillende geldverstrekkers.

- Let op bijkomende kosten, zoals advies- en afsluitkosten.

- Kies tussen een vaste of variabele rente, afhankelijk van je voorkeur en situatie.

- Onderhandel over de voorwaarden van de lening om gunstigere tarieven te krijgen.

- Houd rekening met eventuele boetes bij vervroegd aflossen van de lening.

- Informeer naar mogelijke rentekortingen bij bepaalde bankproducten of -diensten.

- Overweeg de looptijd van de lening en hoe dit van invloed kan zijn op de rentevoet.

- Blijf op de hoogte van veranderingen in hypotheekrentetarieven en pas indien nodig je lening aan.

- Raadpleeg een financieel adviseur voor persoonlijk advies over hypothecaire leningen.

Vergelijk rentetarieven van verschillende geldverstrekkers.

Het is essentieel om rentetarieven van verschillende geldverstrekkers te vergelijken bij het afsluiten van een hypothecaire lening. Door verschillende aanbiedingen te bekijken en tarieven te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften. Het vergelijken van rentetarieven stelt u in staat om niet alleen de laagste rente te vinden, maar ook om eventuele bijkomende kosten en voorwaarden te evalueren. Neem de tijd om grondig onderzoek te doen en vraag offertes aan om een weloverwogen beslissing te nemen over uw hypotheeklening.

Let op bijkomende kosten, zoals advies- en afsluitkosten.

Het is essentieel om bij het afsluiten van een hypothecaire lening niet alleen te letten op de rentetarieven, maar ook op eventuele bijkomende kosten, zoals advies- en afsluitkosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van de lening en dienen daarom niet over het hoofd te worden gezien. Het is verstandig om transparantie te eisen over alle mogelijke kosten die gepaard gaan met de lening, zodat u een goed beeld krijgt van wat de lening daadwerkelijk zal kosten en welke financiële verplichtingen u aangaat.

Kies tussen een vaste of variabele rente, afhankelijk van je voorkeur en situatie.

Het kiezen tussen een vaste of variabele rente voor je hypothecaire lening is een belangrijke beslissing die afhangt van je persoonlijke voorkeur en financiële situatie. Een vaste rente biedt stabiliteit omdat het tarief gedurende de hele looptijd van de lening hetzelfde blijft, waardoor je weet wat je maandelijks zult betalen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor je mogelijk kunt profiteren van lagere tarieven, maar ook risico loopt als de rente stijgt. Het is essentieel om zorgvuldig te overwegen welk type rente het beste bij jouw financiële doelen en risicobereidheid past voordat je een definitieve keuze maakt.

Onderhandel over de voorwaarden van de lening om gunstigere tarieven te krijgen.

Het is belangrijk om te onderhandelen over de voorwaarden van uw hypothecaire lening om gunstigere tarieven te krijgen. Door actief te onderhandelen met geldschieters kunt u mogelijk een lagere rente bedingen, waardoor u op de lange termijn geld kunt besparen. Daarnaast kunt u ook kijken naar andere voorwaarden, zoals de looptijd van de lening en eventuele extra kosten, om ervoor te zorgen dat de lening goed aansluit bij uw financiële behoeften en doelen. Het loont dus zeker om kritisch te zijn en te streven naar de meest gunstige leningsvoorwaarden.

Houd rekening met eventuele boetes bij vervroegd aflossen van de lening.

Het is belangrijk om rekening te houden met eventuele boetes bij het vervroegd aflossen van een hypothecaire lening. Geldverstrekkers kunnen een boete opleggen als u besluit om de lening eerder af te lossen dan afgesproken in het contract. Deze boetes kunnen aanzienlijk zijn en invloed hebben op de totale kosten van de lening. Het is verstandig om deze voorwaarden goed te begrijpen voordat u een hypotheek afsluit, zodat u niet voor verrassingen komt te staan wanneer u extra wilt aflossen of de lening vervroegd wilt beëindigen.

Informeer naar mogelijke rentekortingen bij bepaalde bankproducten of -diensten.

Het is verstandig om te informeren naar mogelijke rentekortingen bij bepaalde bankproducten of -diensten wanneer u op zoek bent naar een hypothecaire lening. Sommige banken bieden speciale kortingen aan klanten die bijvoorbeeld ook een betaalrekening, verzekering of beleggingsproduct afnemen. Door deze bundeling van financiële producten kunt u mogelijk profiteren van lagere rentetarieven op uw hypotheek, wat op de lange termijn aanzienlijke besparingen kan opleveren. Het loont dus zeker de moeite om te onderzoeken welke kortingsmogelijkheden er zijn en hoe u hiervan kunt profiteren bij het afsluiten van uw hypotheek.

Overweeg de looptijd van de lening en hoe dit van invloed kan zijn op de rentevoet.

Het is belangrijk om bij het afsluiten van een hypothecaire lening de looptijd van de lening in overweging te nemen en hoe dit van invloed kan zijn op de rentevoet. Over het algemeen geldt dat bij een langere looptijd van de lening, de rentevoet vaak hoger zal zijn. Dit komt doordat geldschieters een hoger risico lopen bij langere looptijden, waardoor zij dit compenseren met een hogere rente. Aan de andere kant kan een kortere looptijd leiden tot lagere rentetarieven, maar dit betekent wel dat u maandelijks mogelijk hogere aflossingen moet doen. Het is daarom verstandig om zorgvuldig te overwegen welke looptijd het beste past bij uw financiële situatie en doelen op lange termijn.

Blijf op de hoogte van veranderingen in hypotheekrentetarieven en pas indien nodig je lening aan.

Het is essentieel om op de hoogte te blijven van veranderingen in hypotheekrentetarieven, aangezien deze van invloed kunnen zijn op uw leningskosten op de lange termijn. Door regelmatig de renteontwikkelingen te volgen, kunt u bepalen of het gunstig is om uw lening aan te passen wanneer de rente daalt. Dit kan resulteren in lagere maandelijkse kosten en een betere financiële situatie op de lange termijn. Het is daarom verstandig om alert te zijn en indien nodig actie te ondernemen om optimaal te profiteren van gunstige rentetarieven.

Raadpleeg een financieel adviseur voor persoonlijk advies over hypothecaire leningen.

Het raadplegen van een financieel adviseur voor persoonlijk advies over hypothecaire leningen is van essentieel belang bij het nemen van een grote financiële beslissing. Een financieel adviseur kan uw specifieke situatie beoordelen, uw financiële doelen begrijpen en u begeleiden bij het kiezen van de juiste hypothecaire lening met passende rentetarieven. Door hun expertise en ervaring kunnen zij u helpen om weloverwogen beslissingen te nemen die aansluiten op uw behoeften en financiële mogelijkheden.