Profiteer van een Lage Rentevoet op je Hypothecaire Lening

Een hypothecaire lening is een belangrijk financieel instrument voor het kopen van een huis. Een van de cruciale aspecten bij het afsluiten van een hypothecaire lening is de rentevoet. Een lage rentevoet kan aanzienlijke besparingen opleveren gedurende de looptijd van de lening.

Met de huidige gunstige economische omstandigheden en de lage rentestanden op de markt, is dit het ideale moment om te profiteren van een lage rentevoet op je hypothecaire lening. Door te kiezen voor een lening met een lage rentevoet, kun je maandelijks aanzienlijk minder aflossen en uiteindelijk duizenden euro’s besparen over de gehele looptijd van de lening.

Het is belangrijk om verschillende aanbieders te vergelijken en te onderhandelen over de rentevoet voordat je een definitieve beslissing neemt. Let ook op bijkomende kosten en voorwaarden die van invloed kunnen zijn op het totale bedrag dat je uiteindelijk zult terugbetalen.

Een lage rentevoet kan niet alleen leiden tot lagere maandelijkse lasten, maar ook tot meer financiële stabiliteit en flexibiliteit op lange termijn. Het is daarom verstandig om goed geïnformeerd te zijn en advies in te winnen bij financiële experts voordat je een hypotheek afsluit.

Kortom, door te kiezen voor een hypothecaire lening met een lage rentevoet kun je niet alleen je droomhuis realiseren, maar ook financiële gemoedsrust genieten in de toekomst. Maak gebruik van de gunstige marktomstandigheden en begin vandaag nog met het verkennen van jouw opties voor een hypotheek met een lage rentevoet.

9 Tips voor het Krijgen van een Hypotheek met een Lage Rentevoet

- Vergelijk rentetarieven bij verschillende geldverstrekkers.

- Onderhandel over de rentevoet en voorwaarden.

- Let op bijkomende kosten zoals dossierkosten en notariskosten.

- Kies voor een lening met een vaste rentevoet om verrassingen te voorkomen.

- Verhoog indien mogelijk uw eigen inbreng om een lagere rente te krijgen.

- Houd rekening met de looptijd van de lening en de impact op de totale kosten.

- Informeer naar eventuele kortingen of promoties die geldverstrekkers aanbieden.

- Zorg voor een goede kredietgeschiedenis om in aanmerking te komen voor een lagere rentevoet.

- Laat u goed informeren door experts voordat u een beslissing neemt.

Vergelijk rentetarieven bij verschillende geldverstrekkers.

Het vergelijken van rentetarieven bij verschillende geldverstrekkers is een essentiële stap bij het afsluiten van een hypothecaire lening met een lage rentevoet. Door offertes van verschillende aanbieders te vergelijken, kun je inzicht krijgen in de beste deals en voorwaarden die beschikbaar zijn op de markt. Het loont de moeite om grondig onderzoek te doen en te onderhandelen over de rentevoet, omdat zelfs een klein verschil in rentepercentage aanzienlijke besparingen kan opleveren over de gehele looptijd van de lening.

Onderhandel over de rentevoet en voorwaarden.

Het is essentieel om te onderhandelen over de rentevoet en voorwaarden bij het afsluiten van een hypothecaire lening met een lage rentevoet. Door actief te onderhandelen met de kredietverstrekker kun je mogelijk gunstigere tarieven en flexibelere voorwaarden bedingen, wat op lange termijn aanzienlijke besparingen kan opleveren. Het loont dus zeker de moeite om kritisch te zijn en te streven naar de meest voordelige deal die past bij jouw financiële situatie en doelen.

Let op bijkomende kosten zoals dossierkosten en notariskosten.

Het is essentieel om bij het afsluiten van een hypothecaire lening met een lage rentevoet ook aandacht te besteden aan bijkomende kosten, zoals dossierkosten en notariskosten. Deze extra kosten kunnen aanzienlijk oplopen en dienen in overweging te worden genomen bij het berekenen van de totale kosten van de lening. Door vooraf goed geïnformeerd te zijn over alle mogelijke bijkomende kosten, kun je een realistisch beeld krijgen van wat de lening daadwerkelijk zal kosten en eventuele verrassingen vermijden tijdens het proces.

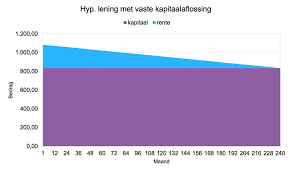

Kies voor een lening met een vaste rentevoet om verrassingen te voorkomen.

Kies voor een lening met een vaste rentevoet om verrassingen te voorkomen. Met een vaste rentevoet blijft het rentepercentage gedurende de hele looptijd van de lening hetzelfde, waardoor je beschermd bent tegen eventuele schommelingen in de rentestanden. Dit geeft je financiële zekerheid en voorspelbaarheid, omdat je precies weet hoeveel je elke maand zult moeten aflossen. Door te kiezen voor een lening met een vaste rentevoet kun je onaangename verrassingen in de toekomst vermijden en beter budgetteren voor je hypotheeklasten.

Verhoog indien mogelijk uw eigen inbreng om een lagere rente te krijgen.

Door uw eigen inbreng te verhogen bij het afsluiten van een hypothecaire lening, kunt u mogelijk profiteren van een lagere rentevoet. Geldverstrekkers zien een hogere eigen inbreng vaak als een teken van financiële stabiliteit en minder risico, waardoor zij bereid zijn om gunstigere voorwaarden aan te bieden. Door meer eigen middelen in te brengen, kunt u niet alleen de totale kosten van de lening verlagen, maar ook genieten van lagere maandelijkse aflossingen en besparingen op lange termijn. Het is daarom raadzaam om te overwegen om uw eigen inbreng te verhogen om zo een betere rentedeal te kunnen krijgen bij het afsluiten van uw hypothecaire lening.

Houd rekening met de looptijd van de lening en de impact op de totale kosten.

Het is essentieel om rekening te houden met de looptijd van de lening bij het kiezen van een hypothecaire lening met een lage rentevoet. Hoewel een lagere rentevoet gunstig lijkt op korte termijn, kan de totale kosten van de lening aanzienlijk worden beïnvloed door de duur van de lening. Een langere looptijd kan leiden tot lagere maandelijkse lasten, maar uiteindelijk ook tot hogere totale terugbetalingsbedragen door de opbouw van rente over een langere periode. Het is daarom belangrijk om zorgvuldig af te wegen welke looptijd het meest geschikt is voor jouw financiële situatie en doelen op lange termijn.

Informeer naar eventuele kortingen of promoties die geldverstrekkers aanbieden.

Informeer bij het afsluiten van een hypothecaire lening naar eventuele kortingen of promoties die geldverstrekkers aanbieden. Sommige geldverstrekkers bieden speciale kortingen aan, zoals een verlaagde rentevoet voor de eerste jaren van de lening of kostenbesparende pakketten. Door op de hoogte te zijn van deze aanbiedingen en acties, kun je mogelijk nog meer besparen op je totale leningskosten en profiteren van extra voordelen bij het afsluiten van je hypotheek. Het loont dus zeker om te informeren naar mogelijke kortingen en promoties voordat je een definitieve beslissing neemt over je hypothecaire lening.

Zorg voor een goede kredietgeschiedenis om in aanmerking te komen voor een lagere rentevoet.

Zorg ervoor dat je een goede kredietgeschiedenis hebt om in aanmerking te komen voor een lagere rentevoet op je hypothecaire lening. Geldverstrekkers kijken naar je kredietgeschiedenis om het risico van lenen aan jou te beoordelen. Door tijdig je rekeningen te betalen, schulden af te lossen en verantwoordelijk om te gaan met krediet, kun je je kredietwaardigheid verbeteren en mogelijk in aanmerking komen voor gunstigere voorwaarden en een lagere rentevoet. Het opbouwen van een solide kredietgeschiedenis is essentieel voor het verkrijgen van financiële voordelen bij het afsluiten van een hypothecaire lening.

Laat u goed informeren door experts voordat u een beslissing neemt.

Het is van essentieel belang om u goed te laten informeren door experts voordat u een beslissing neemt over het afsluiten van een hypothecaire lening met een lage rentevoet. Financiële experts kunnen u helpen om de complexe aspecten van leningen te begrijpen, zoals de voorwaarden, kosten en risico’s die gepaard gaan met het kiezen van een bepaalde rentevoet. Door advies in te winnen bij professionals kunt u weloverwogen beslissingen nemen die aansluiten bij uw financiële doelen en situatie, en kunt u mogelijke valkuilen vermijden.