Alles wat je moet weten over de maximale hypotheek

Een huis kopen is een grote stap en het afsluiten van een hypotheek is vaak een essentieel onderdeel van dit proces. Een belangrijke term die hierbij komt kijken, is de maximale hypotheek. Maar wat houdt dit precies in en waar moet je rekening mee houden?

Wat is de maximale hypotheek?

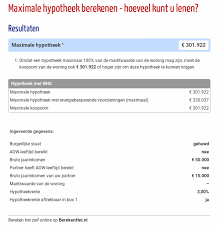

De maximale hypotheek is het maximale bedrag dat je kunt lenen om een huis te financieren. Dit bedrag wordt bepaald aan de hand van verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis en de rentestand. Het is belangrijk om te weten dat je niet automatisch het volledige aankoopbedrag van een huis als hypotheek kunt krijgen.

Hoe wordt de maximale hypotheek berekend?

De berekening van de maximale hypotheek is complex en kan per geldverstrekker verschillen. Over het algemeen wordt gekeken naar je bruto jaarinkomen, eventuele partnerinkomen, eigen vermogen, maandelijkse lasten en andere financiële verplichtingen. Ook speelt de waarde van het huis een rol, omdat dit dient als onderpand voor de lening.

Waar moet je op letten?

Het is belangrijk om realistisch te blijven bij het bepalen van je maximale hypotheek. Zorg ervoor dat je niet meer leent dan je daadwerkelijk kunt terugbetalen om financiële problemen te voorkomen. Daarnaast kunnen veranderende rentestanden invloed hebben op je maandelijkse lasten, dus houd hier rekening mee bij het afsluiten van een hypotheek.

Bespreek met een financieel adviseur

Het afsluiten van een hypotheek is een belangrijke beslissing die invloed heeft op je financiële situatie op lange termijn. Het kan daarom verstandig zijn om advies in te winnen bij een financieel adviseur. Deze professional kan je helpen bij het bepalen van jouw maximale hypotheek en alle andere aspecten die komen kijken bij het kopen van een huis.

Voordelen van het Weten van je Maximale Hypotheekbedrag

- Biedt duidelijkheid over het maximale bedrag dat je kunt lenen voor een huis.

- Helpt bij het vaststellen van een realistisch budget voor de aankoop van een woning.

- Maakt het mogelijk om gericht te zoeken naar huizen binnen jouw financiële mogelijkheden.

- Geeft inzicht in hoeveel eigen geld je moet inbrengen naast de hypotheek.

- Kan helpen bij het voorkomen van overmatige schuldenlast door verantwoorde leningen af te sluiten.

- Biedt structuur en richtlijnen voor het financieren van een huis op basis van jouw financiële situatie.

- Stelt geldverstrekkers en makelaars in staat om passende hypotheekopties voor te stellen op basis van jouw maximale leencapaciteit.

De Nadelen van een Maximale Hypotheek: Financiële Risico’s en Beperkingen

- 1. Risico op overbelasting van financiën door hoge maandelijkse lasten.

- 2. Mogelijke beperking in flexibiliteit bij veranderende levensomstandigheden.

- 3. Langdurige financiële verplichting met rente en aflossing over vele jaren.

- 4. Beperkte ruimte voor andere investeringen of uitgaven door hoge hypotheeklasten.

- 5. Afhankelijkheid van externe factoren zoals rentestanden en economische situatie.

Biedt duidelijkheid over het maximale bedrag dat je kunt lenen voor een huis.

Het hebben van een maximale hypotheek biedt duidelijkheid over het maximale bedrag dat je kunt lenen voor de aankoop van een huis. Door deze grens te kennen, weet je precies binnen welke financiële kaders je moet blijven bij het zoeken naar een geschikte woning. Dit helpt bij het stellen van realistische verwachtingen en het voorkomt dat je boven je financiële mogelijkheden leent. Het biedt een helder richtpunt om gericht op zoek te gaan naar een huis dat binnen jouw financiële bereik ligt.

Helpt bij het vaststellen van een realistisch budget voor de aankoop van een woning.

Een van de voordelen van de maximale hypotheek is dat het helpt bij het vaststellen van een realistisch budget voor de aankoop van een woning. Door te berekenen hoeveel je maximaal kunt lenen, krijg je een duidelijk beeld van wat je financieel aankunt en welke prijsklasse aan woningen binnen jouw bereik ligt. Dit helpt bij het maken van een weloverwogen beslissing en voorkomt dat je meer uitgeeft dan je daadwerkelijk kunt veroorloven, waardoor je financiële stabiliteit behouden blijft.

Maakt het mogelijk om gericht te zoeken naar huizen binnen jouw financiële mogelijkheden.

Het hebben van een maximale hypotheek maakt het mogelijk om gericht te zoeken naar huizen die binnen jouw financiële mogelijkheden vallen. Door vooraf te weten hoeveel je kunt lenen, kun je efficiënter op zoek gaan naar woningen die passen bij jouw budget en financiële situatie. Dit helpt bij het voorkomen van teleurstellingen en zorgt ervoor dat je realistisch kunt zijn in je zoektocht naar een nieuwe woning die aansluit bij jouw financiële draagkracht.

Geeft inzicht in hoeveel eigen geld je moet inbrengen naast de hypotheek.

Een belangrijk voordeel van de maximale hypotheek is dat het inzicht geeft in hoeveel eigen geld je moet inbrengen naast de hypotheek. Door te berekenen wat het maximale leenbedrag is, kun je beter plannen hoeveel eigen geld je nodig hebt om bijvoorbeeld de kosten koper, verbouwingen of andere uitgaven te dekken. Dit inzicht helpt bij het realistisch inschatten van de totale financiële verplichtingen en maakt het mogelijk om een weloverwogen beslissing te nemen bij het kopen van een huis.

Kan helpen bij het voorkomen van overmatige schuldenlast door verantwoorde leningen af te sluiten.

Het bepalen van een maximale hypotheek kan helpen bij het voorkomen van overmatige schuldenlast door verantwoorde leningen af te sluiten. Door realistisch te kijken naar wat financieel haalbaar is op basis van inkomen en andere financiële verplichtingen, kun je voorkomen dat je meer leent dan je kunt terugbetalen. Op deze manier draagt het vaststellen van de maximale hypotheek bij aan het maken van verantwoorde financiële beslissingen en het voorkomen van onnodige schulden.

Biedt structuur en richtlijnen voor het financieren van een huis op basis van jouw financiële situatie.

Een belangrijk voordeel van de maximale hypotheek is dat het structuur en richtlijnen biedt voor het financieren van een huis op basis van jouw financiële situatie. Door de maximale hypotheek te berekenen, krijg je een duidelijk beeld van hoeveel je verantwoord kunt lenen en welke maandelijkse lasten hierbij komen kijken. Dit helpt bij het maken van weloverwogen beslissingen en zorgt ervoor dat je binnen jouw financiële mogelijkheden blijft bij het kopen van een huis.

Stelt geldverstrekkers en makelaars in staat om passende hypotheekopties voor te stellen op basis van jouw maximale leencapaciteit.

Het concept van de maximale hypotheek stelt geldverstrekkers en makelaars in staat om op maat gemaakte hypotheekopties voor te stellen die aansluiten bij jouw maximale leencapaciteit. Door deze financiële grens te kennen, kunnen professionals in de vastgoedsector gericht advies geven en hypotheekproducten aanbevelen die binnen jouw financiële mogelijkheden vallen. Dit helpt bij het vinden van een passende hypotheek die niet alleen haalbaar is, maar ook afgestemd is op jouw individuele financiële situatie.

1. Risico op overbelasting van financiën door hoge maandelijkse lasten.

Een belangrijk nadeel van het hebben van een maximale hypotheek is het risico op overbelasting van je financiën door hoge maandelijkse lasten. Als je het maximale bedrag leent dat je kunt lenen, loop je het risico dat de maandelijkse aflossingen en rentebetalingen een aanzienlijk deel van je inkomen opslokken. Dit kan leiden tot financiële stress en beperkingen in je budget voor andere essentiële uitgaven, zoals sparen, investeren of onverwachte kosten opvangen. Het is daarom belangrijk om realistisch te blijven over wat je kunt betalen en niet alleen te focussen op het maximale leenbedrag dat wordt aangeboden.

2. Mogelijke beperking in flexibiliteit bij veranderende levensomstandigheden.

Een nadeel van een maximale hypotheek is dat het kan leiden tot mogelijke beperkingen in flexibiliteit bij veranderende levensomstandigheden. Als je financiële situatie verandert, bijvoorbeeld door een verandering in inkomen of gezinssituatie, kan het lastig zijn om aan de verplichtingen van de maximale hypotheek te voldoen. Dit gebrek aan flexibiliteit kan stressvol zijn en beperkt je mogelijkheden om snel aanpassingen te maken die beter aansluiten bij je nieuwe situatie. Het is daarom belangrijk om goed na te denken over de langetermijneffecten van het afsluiten van een maximale hypotheek en eventuele alternatieve opties te overwegen.

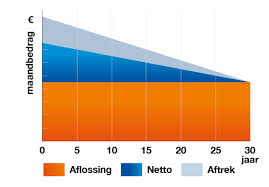

3. Langdurige financiële verplichting met rente en aflossing over vele jaren.

Een van de nadelen van een maximale hypotheek is de langdurige financiële verplichting die ermee gepaard gaat. Met rente en aflossing die over vele jaren betaald moeten worden, kan het aangaan van een maximale hypotheek een zware last vormen op je financiële situatie op lange termijn. Het is belangrijk om goed na te denken over deze langdurige verplichting en ervoor te zorgen dat je de maandelijkse lasten kunt blijven dragen, zelfs als er veranderingen optreden in je inkomen of de rentestanden.

4. Beperkte ruimte voor andere investeringen of uitgaven door hoge hypotheeklasten.

Het nadeel van een maximale hypotheek is dat het kan leiden tot beperkte ruimte voor andere investeringen of uitgaven vanwege de hoge hypotheeklasten. Wanneer een groot deel van je inkomen wordt besteed aan het aflossen van de hypotheek, blijft er minder over voor andere financiële doelen, zoals sparen voor noodgevallen, investeren in andere activa of genieten van extra uitgaven. Dit kan je financiële flexibiliteit beperken en ervoor zorgen dat je minder vrijheid hebt om andere belangrijke aspecten van je leven te financieren. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met deze mogelijke beperkingen en een weloverwogen beslissing te nemen die past bij jouw financiële situatie en doelen.

5. Afhankelijkheid van externe factoren zoals rentestanden en economische situatie.

Een belangrijk nadeel van de maximale hypotheek is de afhankelijkheid van externe factoren zoals rentestanden en de economische situatie. Fluctuaties in rentetarieven kunnen directe invloed hebben op de hoogte van je maandelijkse hypotheeklasten, waardoor je financiële situatie onverwacht kan veranderen. Daarnaast kan een verslechterende economische situatie leiden tot baanverlies of inkomensterugval, waardoor het lastiger wordt om aan je hypotheekverplichtingen te voldoen. Het is daarom belangrijk om bij het afsluiten van een maximale hypotheek rekening te houden met deze risicofactoren en eventueel passende voorzorgsmaatregelen te treffen.