Alles wat je moet weten over de rente bij een bedrijfshypotheek

Als ondernemer die een bedrijfspand wil kopen of renoveren, is het afsluiten van een bedrijfshypotheek vaak een logische stap. Een belangrijk aspect waar je rekening mee moet houden bij het afsluiten van een bedrijfshypotheek is de rente. De rente die je betaalt op je bedrijfshypotheek kan aanzienlijke invloed hebben op de totale kosten en terugbetalingsvoorwaarden van de lening.

Wat is de rente bij een bedrijfshypotheek?

De rente bij een bedrijfshypotheek is het percentage dat je betaalt aan de geldverstrekker bovenop het geleende bedrag. Dit percentage wordt jaarlijks berekend en kan vast of variabel zijn, afhankelijk van de afspraken die zijn gemaakt met de geldverstrekker. De hoogte van de rente hangt onder andere af van de marktomstandigheden, het risicoprofiel van jouw onderneming en de looptijd van de lening.

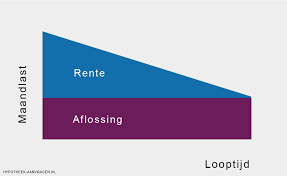

Invloed van rente op kosten en terugbetaling

De hoogte van de rente heeft directe invloed op zowel de totale kosten als de terugbetalingsvoorwaarden van je bedrijfshypotheek. Een hogere rente betekent dat je over de looptijd van de lening meer geld kwijt bent aan rentelasten. Dit kan leiden tot hogere maandelijkse lasten en een langere periode voordat je de lening volledig hebt afbetaald.

Rente vergelijken en onderhandelen

Voordat je een bedrijfshypotheek afsluit, is het verstandig om verschillende geldverstrekkers te vergelijken en te onderhandelen over de rente en voorwaarden. Door offertes op te vragen bij meerdere partijen kun je inzicht krijgen in wat er mogelijk is en welke optie het beste aansluit bij jouw financiële situatie. Daarnaast is het vaak mogelijk om te onderhandelen over de hoogte van de rente, vooral als je een goed risicoprofiel hebt als ondernemer.

Kortom, het begrijpen van hoe rente werkt bij een bedrijfshypotheek is essentieel voor elke ondernemer die op zoek is naar financiering voor zijn zakelijke vastgoedprojecten. Door goed geïnformeerd te zijn en verschillende opties te overwegen, kun je ervoor zorgen dat je een passende lening afsluit met gunstige rentevoorwaarden.

Voordelen van een Rente Bedrijfshypotheek voor Ondernemers

- Vastgoed als onderpand kan lagere rentetarieven opleveren.

- Rente bedrijfshypotheek is vaak fiscaal aftrekbaar voor ondernemers.

- Langere looptijden zijn mogelijk, waardoor maandlasten lager kunnen uitvallen.

- Flexibele terugbetalingsvoorwaarden kunnen worden afgesproken met de geldverstrekker.

- Rentebedragen zijn vaak vast gedurende een bepaalde periode, waardoor je zekerheid hebt over de kosten.

- Met een bedrijfshypotheek kun je investeren in groei en uitbreiding van je onderneming.

- Het afsluiten van een bedrijfshypotheek kan helpen bij het opbouwen van zakelijk krediet en financiële stabiliteit.

- Professioneel advies bij het kiezen van de juiste leningstructuur en rentevorm voor jouw specifieke situatie.

Nadelen van Hoge Rente bij Bedrijfshypotheken: Druk op Cashflow, Financiële Onzekerheid en Beperkte Flexibiliteit

- Een hoge rente bij een bedrijfshypotheek kan leiden tot hogere maandelijkse lasten voor de onderneming, waardoor de cashflow onder druk kan komen te staan.

- Bij een variabele rente bestaat het risico dat de rentekosten onverwacht stijgen, wat kan leiden tot financiële onzekerheid voor de ondernemer.

- Een langdurige looptijd van een bedrijfshypotheek met hoge rente kan resulteren in aanzienlijk hogere totale kosten en beperkte financiële flexibiliteit op lange termijn.

Vastgoed als onderpand kan lagere rentetarieven opleveren.

Het hebben van vastgoed als onderpand bij een bedrijfshypotheek kan resulteren in lagere rentetarieven. Geldverstrekkers beschouwen vastgoed vaak als een waardevolle en stabiele vorm van zekerheid, waardoor zij bereid zijn om gunstigere rentevoorwaarden aan te bieden aan ondernemers die vastgoed inbrengen als onderpand. Dit kan leiden tot lagere maandelijkse lasten en totale kosten voor de lening, waardoor het aantrekkelijker wordt om te investeren in zakelijk vastgoed met behulp van een bedrijfshypotheek.

Rente bedrijfshypotheek is vaak fiscaal aftrekbaar voor ondernemers.

Het aantrekkelijke voordeel van een rente bedrijfshypotheek is dat deze vaak fiscaal aftrekbaar is voor ondernemers. Dit betekent dat de betaalde rente op de bedrijfshypotheek kan worden afgetrokken van de belastbare winst, waardoor de uiteindelijke belastingdruk verlaagd wordt. Deze fiscale aftrekbaarheid kan aanzienlijke financiële voordelen opleveren voor ondernemers die investeren in zakelijk vastgoed en kan helpen bij het optimaliseren van de financiële positie van het bedrijf.

Langere looptijden zijn mogelijk, waardoor maandlasten lager kunnen uitvallen.

Langere looptijden bij een bedrijfshypotheek kunnen een groot voordeel zijn, aangezien dit kan resulteren in lagere maandlasten voor de ondernemer. Door te kiezen voor een langere looptijd heeft de ondernemer meer tijd om de lening af te lossen, waardoor de maandelijkse betalingen over een langere periode worden verspreid. Dit kan helpen om de financiële lasten beter te spreiden en meer ruimte te bieden voor andere investeringen of operationele kosten binnen het bedrijf.

Flexibele terugbetalingsvoorwaarden kunnen worden afgesproken met de geldverstrekker.

Bij een bedrijfshypotheek is een belangrijk voordeel dat flexibele terugbetalingsvoorwaarden kunnen worden afgesproken met de geldverstrekker. Dit biedt ondernemers de mogelijkheid om de aflossingsstructuur van de lening af te stemmen op hun financiële situatie en bedrijfsbehoeften. Door afspraken te maken over bijvoorbeeld de looptijd, frequentie van aflossingen en eventuele mogelijkheden tot vervroegde aflossing, kunnen ondernemers meer controle krijgen over hun financiële verplichtingen en zich beter aanpassen aan veranderende omstandigheden in hun bedrijf.

Rentebedragen zijn vaak vast gedurende een bepaalde periode, waardoor je zekerheid hebt over de kosten.

Rentebedragen zijn vaak vast gedurende een bepaalde periode bij een bedrijfshypotheek, waardoor je als ondernemer zekerheid hebt over de kosten. Deze rentevastperiode biedt stabiliteit en voorspelbaarheid in je financiële planning, omdat je gedurende die periode weet welk bedrag je maandelijks aan rente moet betalen. Hierdoor kun je beter budgetteren en anticiperen op de kosten van de lening, wat essentieel is voor het beheer van de financiën van je bedrijf en het behoud van financiële stabiliteit op lange termijn.

Met een bedrijfshypotheek kun je investeren in groei en uitbreiding van je onderneming.

Met een bedrijfshypotheek heb je de mogelijkheid om te investeren in de groei en uitbreiding van je onderneming. Door het verkrijgen van financiering voor bijvoorbeeld de aankoop van een nieuw bedrijfspand of het renoveren van bestaande faciliteiten, kun je jouw onderneming naar een hoger niveau tillen. Dit kan leiden tot meer efficiëntie, grotere capaciteit en uiteindelijk tot het vergroten van je marktaandeel en winstgevendheid. Een bedrijfshypotheek biedt dus een waardevolle kans om duurzame groei te realiseren en de concurrentiepositie van je bedrijf te versterken.

Het afsluiten van een bedrijfshypotheek kan helpen bij het opbouwen van zakelijk krediet en financiële stabiliteit.

Het afsluiten van een bedrijfshypotheek kan helpen bij het opbouwen van zakelijk krediet en financiële stabiliteit. Door op tijd en regelmatig de rente en aflossingen te betalen, toon je als ondernemer aan dat je een betrouwbare kredietnemer bent. Dit kan leiden tot een positieve invloed op je zakelijke kredietscore, waardoor je in de toekomst wellicht gunstigere voorwaarden kunt krijgen bij het aangaan van nieuwe leningen of het verkrijgen van andere financiële producten. Bovendien draagt het hebben van een bedrijfshypotheek bij aan de financiële stabiliteit van je onderneming, omdat het zorgt voor een solide basis voor investeringen en groei.

Professioneel advies bij het kiezen van de juiste leningstructuur en rentevorm voor jouw specifieke situatie.

Professioneel advies bij het kiezen van de juiste leningstructuur en rentevorm voor jouw specifieke situatie is een belangrijk voordeel van het afsluiten van een bedrijfshypotheek. Door te vertrouwen op deskundig advies van financiële experts, kun je ervoor zorgen dat de leningstructuur en rentevorm perfect aansluiten bij de behoeften en doelen van jouw bedrijf. Of je nu op zoek bent naar stabiliteit met een vaste rente of flexibiliteit met een variabele rente, professioneel advies kan je helpen om weloverwogen beslissingen te nemen die gunstig zijn voor de financiële gezondheid van je onderneming.

Een hoge rente bij een bedrijfshypotheek kan leiden tot hogere maandelijkse lasten voor de onderneming, waardoor de cashflow onder druk kan komen te staan.

Een hoge rente bij een bedrijfshypotheek kan leiden tot hogere maandelijkse lasten voor de onderneming, waardoor de cashflow onder druk kan komen te staan. Dit kan invloed hebben op de financiële stabiliteit en groeimogelijkheden van het bedrijf, aangezien er minder ruimte is voor investeringen in bijvoorbeeld nieuwe projecten, personeel of bedrijfsmiddelen. Het is daarom belangrijk voor ondernemers om de rentevoorwaarden van een bedrijfshypotheek zorgvuldig te overwegen en te streven naar gunstige tarieven om de financiële gezondheid van hun onderneming te waarborgen.

Bij een variabele rente bestaat het risico dat de rentekosten onverwacht stijgen, wat kan leiden tot financiële onzekerheid voor de ondernemer.

Bij een variabele rente bij een bedrijfshypotheek bestaat het risico dat de rentekosten onverwacht stijgen, wat kan leiden tot financiële onzekerheid voor de ondernemer. Omdat de rente afhankelijk is van marktomstandigheden, kan een plotselinge stijging ervoor zorgen dat de maandelijkse lasten aanzienlijk toenemen. Dit kan het budget van de ondernemer onder druk zetten en zijn vermogen om aan zijn financiële verplichtingen te voldoen in gevaar brengen. Het gebrek aan voorspelbaarheid maakt het moeilijk om de toekomstige kosten van de lening te plannen, waardoor de ondernemer kwetsbaar wordt voor schommelingen in de rentetarieven.

Een langdurige looptijd van een bedrijfshypotheek met hoge rente kan resulteren in aanzienlijk hogere totale kosten en beperkte financiële flexibiliteit op lange termijn.

Een langdurige looptijd van een bedrijfshypotheek met hoge rente kan resulteren in aanzienlijk hogere totale kosten en beperkte financiële flexibiliteit op lange termijn. Doordat de rente gedurende de looptijd van de lening blijft doorlopen, kunnen de rentelasten aanzienlijk oplopen en uiteindelijk leiden tot een aanzienlijke toename van de totale kosten van de lening. Daarnaast kan een hoge rente in combinatie met een lange looptijd ook betekenen dat je als ondernemer beperkt bent in je financiële flexibiliteit op lange termijn, omdat een groot deel van je inkomsten mogelijk vastzit aan het aflossen van de lening in plaats van te worden geïnvesteerd in groei en ontwikkeling van je bedrijf. Het is daarom belangrijk om bij het afsluiten van een bedrijfshypotheek goed te letten op zowel de hoogte van de rente als de looptijd, om te voorkomen dat dit nadelige gevolgen heeft voor je financiële situatie op lange termijn.