De hypotheekrente is een belangrijke factor bij het afsluiten van een hypotheek en kan aanzienlijke invloed hebben op de totale kosten van het lenen van geld voor een huis. Maar hoe wordt de hypotheekrente eigenlijk bepaald en hoeveel bedraagt deze gemiddeld?

De hoogte van de hypotheekrente wordt beïnvloed door verschillende factoren, waaronder de marktrente, de looptijd van de hypotheek, het type rente (vast of variabel), de hoogte van de lening en het risicoprofiel van de lener. Over het algemeen geldt dat hoe lager het risico voor de geldverstrekker, hoe lager de rente zal zijn.

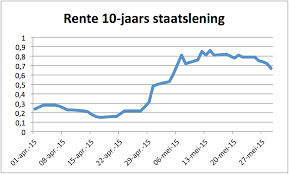

Op dit moment liggen de hypotheekrentetarieven in Nederland op historisch lage niveaus. Dit is voornamelijk te danken aan de lage rentestanden op de financiële markten en het stimuleringsbeleid van de Europese Centrale Bank. Hierdoor kunnen huizenkopers profiteren van gunstige voorwaarden en relatief goedkope leningen afsluiten.

Het exacte percentage van de hypotheekrente kan variëren afhankelijk van verschillende factoren en kan per geldverstrekker verschillen. Het is daarom verstandig om meerdere aanbieders te vergelijken voordat u een beslissing neemt over uw hypotheek. Een kleine procentuele verlaging in rente kan namelijk op lange termijn aanzienlijke besparingen opleveren.

Als u meer wilt weten over actuele hypotheekrentetarieven of als u advies nodig heeft bij het kiezen van een passende hypotheek, kunt u altijd contact opnemen met een financieel adviseur of een hypotheekverstrekker. Zij kunnen u helpen om inzicht te krijgen in uw financiële situatie en u begeleiden bij het vinden van een hypotheek die aansluit bij uw wensen en mogelijkheden.

Veelgestelde Vragen over Hypotheekrente in Nederland: Antwoorden op 9 Belangrijke Onderwerpen

- Wat is de actuele gemiddelde hypotheekrente in Nederland?

- Hoe wordt de hoogte van mijn hypotheekrente bepaald?

- Is het verstandig om te kiezen voor een vaste of variabele hypotheekrente?

- Zijn er speciale kortingsregelingen beschikbaar voor bepaalde doelgroepen?

- Wat zijn de gevolgen van een rentestijging op mijn maandelijkse hypotheeklasten?

- Kan ik onderhandelen over de hoogte van de hypotheekrente met mijn geldverstrekker?

- Welke kosten zijn inbegrepen bij de totale hypotheeklasten naast de rente?

- Hoe kan ik profiteren van eventuele renteverlagingen tijdens mijn looptijd?

- Zijn er fiscale voordelen verbonden aan bepaalde soorten hypotheken of rentevormen?

Wat is de actuele gemiddelde hypotheekrente in Nederland?

Een veelgestelde vraag is: wat is de actuele gemiddelde hypotheekrente in Nederland? Op dit moment liggen de gemiddelde hypotheekrentetarieven in Nederland rond historisch lage niveaus. De exacte rente kan echter variëren afhankelijk van factoren zoals de looptijd van de hypotheek, het type rente en het risicoprofiel van de lener. Het is daarom aan te raden om bij verschillende geldverstrekkers informatie in te winnen over hun actuele rentetarieven en voorwaarden, zodat u een weloverwogen keuze kunt maken bij het afsluiten van een hypotheek.

Hoe wordt de hoogte van mijn hypotheekrente bepaald?

De hoogte van uw hypotheekrente wordt bepaald door verschillende factoren, waaronder de marktrente op dat moment, de looptijd van de hypotheek, het type rente (vast of variabel), de hoogte van het leenbedrag en uw persoonlijke financiële situatie. Geldverstrekkers kijken ook naar uw risicoprofiel en kredietwaardigheid bij het vaststellen van de rente. Over het algemeen geldt dat hoe lager het risico voor de geldverstrekker, hoe gunstiger de rentevoorwaarden zullen zijn. Het is daarom verstandig om goed te vergelijken en advies in te winnen bij een financieel adviseur om een hypotheek te vinden die past bij uw financiële doelen en mogelijkheden.

Is het verstandig om te kiezen voor een vaste of variabele hypotheekrente?

Het is een veelgestelde vraag of het verstandiger is om te kiezen voor een vaste of variabele hypotheekrente. Bij een vaste rente blijft het rentepercentage gedurende de looptijd van de lening gelijk, wat zorgt voor meer zekerheid over de maandelijkse kosten. Aan de andere kant kan een variabele rente lager beginnen en in de loop van de tijd fluctueren op basis van marktomstandigheden. De keuze tussen vast en variabel hangt af van uw persoonlijke situatie, risicobereidheid en verwachtingen over renteontwikkelingen. Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen welk type hypotheekrente het beste aansluit bij uw financiële doelen en omstandigheden.

Zijn er speciale kortingsregelingen beschikbaar voor bepaalde doelgroepen?

Ja, er zijn speciale kortingsregelingen beschikbaar voor bepaalde doelgroepen als het gaat om hypotheekrentes. Verschillende geldverstrekkers bieden kortingen aan voor bijvoorbeeld starters op de woningmarkt, senioren, duurzame woningeigenaren of klanten met een bepaald type dienstverband. Deze kortingsregelingen kunnen variëren en kunnen resulteren in een lagere rente of gunstigere voorwaarden voor de betreffende doelgroep. Het is daarom raadzaam om bij het afsluiten van een hypotheek te informeren naar eventuele speciale kortingsmogelijkheden die beschikbaar zijn en te kijken welke regeling het beste aansluit bij uw persoonlijke situatie en wensen.

Wat zijn de gevolgen van een rentestijging op mijn maandelijkse hypotheeklasten?

Een rentestijging kan aanzienlijke gevolgen hebben voor uw maandelijkse hypotheeklasten. Wanneer de hypotheekrente stijgt, zal de rente die u betaalt op uw lening ook toenemen. Dit betekent dat uw maandelijkse aflossing hoger zal worden, waardoor uw totale kosten voor de hypotheek zullen stijgen. Voor huiseigenaren kan een rentestijging leiden tot een verhoging van de maandelijkse lasten en mogelijk tot financiële druk. Het is daarom verstandig om rekening te houden met mogelijke renteschommelingen bij het afsluiten van een hypotheek en om te overwegen of u zich deze extra kosten kunt veroorloven in het geval van een rentestijging.

Kan ik onderhandelen over de hoogte van de hypotheekrente met mijn geldverstrekker?

Ja, het is mogelijk om te onderhandelen over de hoogte van de hypotheekrente met uw geldverstrekker. Hoewel de rentetarieven vaak gebaseerd zijn op marktcondities en interne beleidsregels van de geldverstrekker, is er vaak wel ruimte voor onderhandeling, vooral als u een goede kredietwaardigheid heeft of een grote lening afsluit. Het kan lonend zijn om te proberen om gunstigere voorwaarden te bedingen door bijvoorbeeld offertes van verschillende aanbieders te vergelijken en deze als onderhandelingsmateriaal te gebruiken. Een financieel adviseur kan u helpen bij het voeren van effectieve onderhandelingen en het vinden van de beste deal voor uw hypotheek.

Welke kosten zijn inbegrepen bij de totale hypotheeklasten naast de rente?

Naast de hypotheekrente zijn er nog andere kosten die inbegrepen kunnen zijn bij de totale hypotheeklasten. Enkele veelvoorkomende kostenposten zijn onder andere de afsluitkosten, advies- en bemiddelingskosten, notariskosten, taxatiekosten, eventuele NHG-kosten (Nationale Hypotheek Garantie), en kosten voor een overlijdensrisicoverzekering. Het is belangrijk om al deze kosten mee te nemen bij het berekenen van de totale maandelijkse hypotheeklasten, zodat u een realistisch beeld krijgt van wat u maandelijks moet betalen voor uw hypotheek. Het is verstandig om goed geïnformeerd te zijn over alle bijkomende kosten en hier rekening mee te houden bij het afsluiten van een hypotheek.

Hoe kan ik profiteren van eventuele renteverlagingen tijdens mijn looptijd?

Als u tijdens de looptijd van uw hypotheek wilt profiteren van eventuele renteverlagingen, zijn er verschillende opties die u kunt overwegen. Een veelvoorkomende mogelijkheid is om uw huidige hypotheek over te sluiten naar een nieuwe lening met een lagere rente. Door de lagere rente kunt u maandelijkse kosten besparen en mogelijk ook de totale kosten van uw hypotheek verlagen.

Daarnaast kunt u contact opnemen met uw huidige geldverstrekker om te informeren naar de mogelijkheden voor het aanpassen van uw rentetarief. Sommige geldverstrekkers bieden de optie om de rente te verlagen tegen bepaalde voorwaarden, zoals het betalen van een vergoeding of het verlengen van de looptijd van de lening.

Het is echter belangrijk om goed te berekenen of het oversluiten of aanpassen van uw hypotheek inderdaad voordelig is in uw situatie, gezien eventuele kosten en bijkomende voorwaarden. Het raadplegen van een financieel adviseur kan u helpen bij het maken van een weloverwogen beslissing en het bepalen van de beste strategie om te profiteren van renteverlagingen tijdens uw looptijd.

Zijn er fiscale voordelen verbonden aan bepaalde soorten hypotheken of rentevormen?

Er zijn inderdaad fiscale voordelen verbonden aan bepaalde soorten hypotheken of rentevormen in Nederland. Zo kunnen huiseigenaren bijvoorbeeld profiteren van hypotheekrenteaftrek, waarbij de betaalde rente op de hypotheek fiscaal aftrekbaar is. Dit kan aanzienlijke besparingen opleveren en het totale kostenplaatje van een hypotheek gunstig beïnvloeden. Het is echter belangrijk om te weten dat de regels omtrent hypotheekrenteaftrek regelmatig kunnen veranderen, dus het is verstandig om advies in te winnen bij een belastingadviseur of financieel expert om volledig op de hoogte te zijn van de actuele fiscale voordelen die verbonden zijn aan verschillende soorten hypotheken en rentevormen.