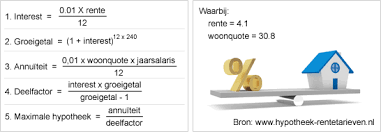

Hoeveel Hypotheek Kun Je Krijgen?

Als je van plan bent om een huis te kopen, is een van de eerste vragen die in je opkomt waarschijnlijk: hoeveel hypotheek kan ik krijgen? Het antwoord op deze vraag hangt af van verschillende factoren en het is belangrijk om dit goed te begrijpen voordat je op zoek gaat naar een woning.

Inkomen

Je inkomen is een van de belangrijkste factoren die bepalen hoeveel hypotheek je kunt krijgen. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Geldverstrekkers kijken naar je bruto-inkomen en houden rekening met eventuele andere financiële verplichtingen die je hebt.

Schulden

Naast je inkomen spelen ook eventuele schulden een rol bij het bepalen van je maximale hypotheekbedrag. Lopende leningen, creditcardschulden en andere financiële verplichtingen verminderen het bedrag dat je kunt lenen, omdat geldverstrekkers willen voorkomen dat je te zwaar wordt belast met financiële verplichtingen.

Eigen Middelen

Hoeveel eigen geld je kunt inbrengen bij de aankoop van een huis heeft ook invloed op de hoogte van de hypotheek die je kunt krijgen. Over het algemeen geldt dat hoe meer eigen middelen je inbrengt, hoe minder geld je hoeft te lenen en dus hoe hoger het bedrag kan zijn dat je kunt lenen.

Hypotheekrente

De hoogte van de hypotheekrente heeft ook invloed op hoeveel hypotheek je kunt krijgen. Een lagere rente betekent dat je maandelijkse lasten lager zullen zijn en daardoor kun je vaak meer lenen dan wanneer de rente hoger is.

Kortom, het maximale bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren zoals inkomen, schulden, eigen middelen en rentevoet. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van jouw financiële mogelijkheden voordat je op zoek gaat naar jouw droomwoning.

9 Veelgestelde Vragen over Hoeveel Hypotheek Je Kunt Krijgen

- Hoe wordt mijn inkomen meegenomen in het bepalen van mijn maximale hypotheek?

- Welke invloed hebben lopende schulden op de hoogte van mijn maximale hypotheekbedrag?

- Is het verstandig om eigen geld in te brengen bij de aankoop van een huis voor een hogere hypotheek?

- Wat gebeurt er als de hypotheekrente stijgt of daalt nadat ik mijn maximale hypotheek heb berekend?

- Kan ik een hypothecaire lening krijgen als ik geen vast inkomen heb?

- Zijn er overheidsregelingen die mij kunnen helpen bij het verkrijgen van een hogere hypotheek?

- Hoe kan ik mijn kredietwaardigheid verbeteren om in aanmerking te komen voor een hogere hypotheek?

- Wat zijn de risico’s van het lenen van het maximale bedrag voor een hypotheek?

- Hoe lang duurt het proces om te achterhalen hoeveel hypotheek ik kan krijgen?

Hoe wordt mijn inkomen meegenomen in het bepalen van mijn maximale hypotheek?

Bij het bepalen van je maximale hypotheek wordt je inkomen op verschillende manieren meegenomen. Geldverstrekkers kijken meestal naar je bruto-inkomen om te bepalen hoeveel je kunt lenen. Ook wordt er rekening gehouden met eventuele bonussen, vakantiegeld en andere vaste inkomstenbronnen. Daarnaast wordt gekeken naar de stabiliteit van je inkomen, bijvoorbeeld of je een vast dienstverband hebt of zelfstandig ondernemer bent. Eventuele andere financiële verplichtingen, zoals alimentatie of leningen, worden ook in overweging genomen bij het bepalen van jouw maximale hypotheekbedrag. Het is dus belangrijk om een duidelijk beeld te hebben van je totale financiële situatie wanneer je wilt weten hoeveel hypotheek je kunt krijgen.

Welke invloed hebben lopende schulden op de hoogte van mijn maximale hypotheekbedrag?

Lopende schulden hebben een aanzienlijke invloed op de hoogte van je maximale hypotheekbedrag. Geldverstrekkers kijken naar je financiële situatie als geheel en nemen lopende schulden mee in hun beoordeling. Hoe hoger je schulden zijn, hoe minder ruimte er overblijft om een hypotheek af te sluiten. Lopende leningen en andere financiële verplichtingen verminderen het bedrag dat je kunt lenen, omdat geldverstrekkers willen zorgen dat je de nieuwe hypotheeklasten kunt dragen naast je bestaande financiële verplichtingen. Het is daarom belangrijk om een duidelijk overzicht te hebben van al je schulden en deze mee te nemen in de berekening van hoeveel hypotheek je kunt krijgen.

Is het verstandig om eigen geld in te brengen bij de aankoop van een huis voor een hogere hypotheek?

Het inbrengen van eigen geld bij de aankoop van een huis om een hogere hypotheek te kunnen krijgen, kan een verstandige financiële keuze zijn. Door meer eigen geld in te brengen, verlaag je het bedrag dat je moet lenen en daarmee ook de maandelijkse hypotheeklasten. Dit kan op lange termijn gunstig zijn, omdat je minder rente betaalt over het geleende bedrag. Bovendien kan het hebben van eigen middelen bijdragen aan een betere onderhandelingspositie en meer flexibiliteit bij het kiezen van hypotheekvoorwaarden. Het is echter belangrijk om goed te overwegen hoeveel eigen geld je wilt inbrengen en of dit geen onnodige financiële druk op jouw situatie legt. Het raadplegen van een financieel adviseur kan helpen om de juiste afweging te maken tussen eigen middelen en het lenen van een hoger bedrag voor jouw huisaankoop.

Wat gebeurt er als de hypotheekrente stijgt of daalt nadat ik mijn maximale hypotheek heb berekend?

Als de hypotheekrente stijgt of daalt nadat je jouw maximale hypotheek hebt berekend, kan dit van invloed zijn op jouw maandelijkse hypotheeklasten. Als de rente stijgt, betekent dit dat je meer rente zult betalen over het geleende bedrag, waardoor je maandelijkse lasten kunnen toenemen. In dit geval kan het zijn dat het bedrag dat je oorspronkelijk dacht te kunnen lenen, nu lager uitvalt vanwege de hogere rente. Aan de andere kant, als de rente daalt, zou je kunnen profiteren van lagere maandelijkse lasten en mogelijk in aanmerking komen voor een hoger hypotheekbedrag dan aanvankelijk berekend. Het is daarom belangrijk om rekening te houden met mogelijke renteschommelingen en flexibel te blijven in jouw financiële planning bij het kiezen van een hypotheek.

Kan ik een hypothecaire lening krijgen als ik geen vast inkomen heb?

Het verkrijgen van een hypothecaire lening zonder vast inkomen kan een uitdaging zijn, aangezien geldverstrekkers doorgaans een stabiel inkomen vereisen om de lening terug te kunnen betalen. In sommige gevallen kan het echter mogelijk zijn om een hypotheek te krijgen zonder vast inkomen, bijvoorbeeld als je andere vormen van inkomsten hebt, zoals freelance-inkomsten, huurinkomsten of spaargeld. Het is belangrijk om met een financieel adviseur te overleggen om de mogelijkheden te bespreken en te bepalen of je in aanmerking komt voor een hypotheek zonder vast inkomen.

Zijn er overheidsregelingen die mij kunnen helpen bij het verkrijgen van een hogere hypotheek?

Ja, er zijn inderdaad overheidsregelingen die kunnen helpen bij het verkrijgen van een hogere hypotheek. Een voorbeeld hiervan is de Nationale Hypotheek Garantie (NHG). Met de NHG biedt de overheid een vangnet voor geldverstrekkers, waardoor zij meer zekerheid hebben en jou als koper gunstigere voorwaarden kunnen bieden. Dit kan resulteren in een hogere hypotheek of een lagere rente. Daarnaast zijn er ook andere regelingen zoals de Starterslening of Duurzaamheidslening die kunnen bijdragen aan het verhogen van je maximale leenbedrag. Het is verstandig om je goed te laten informeren over deze regelingen en te kijken welke mogelijkheden er zijn om jouw droom van een eigen huis te verwezenlijken.

Hoe kan ik mijn kredietwaardigheid verbeteren om in aanmerking te komen voor een hogere hypotheek?

Om je kredietwaardigheid te verbeteren en in aanmerking te komen voor een hogere hypotheek, zijn er verschillende stappen die je kunt nemen. Allereerst is het belangrijk om je financiële situatie goed in kaart te brengen en eventuele schulden af te lossen. Zorg ervoor dat je rekeningen op tijd betaalt en vermijd het hebben van te veel openstaande leningen of creditcardschulden. Daarnaast kan het helpen om een positieve kredietgeschiedenis op te bouwen door regelmatig gebruik te maken van krediet en dit op tijd terug te betalen. Een andere manier om je kredietwaardigheid te verbeteren is door te sparen en eigen middelen in te brengen bij de aankoop van een huis, wat ook kan bijdragen aan het verhogen van het bedrag dat je kunt lenen voor een hypotheek. Het is verstandig om advies in te winnen bij een financieel adviseur om concrete stappen te bepalen die jou kunnen helpen om je kredietwaardigheid te verbeteren en zo meer mogelijkheden te creëren voor het verkrijgen van een hogere hypotheek.

Wat zijn de risico’s van het lenen van het maximale bedrag voor een hypotheek?

Het lenen van het maximale bedrag voor een hypotheek brengt verschillende risico’s met zich mee die belangrijk zijn om te overwegen. Een van de belangrijkste risico’s is dat je financieel kwetsbaar kunt worden als je onverwachte kosten hebt of als je inkomen verandert, bijvoorbeeld door werkloosheid of arbeidsongeschiktheid. Daarnaast loop je het risico om in de problemen te komen als de hypotheeklasten te zwaar worden en je moeite hebt om deze maandelijks te voldoen. Ook kan het lenen van het maximale bedrag betekenen dat je minder financiële ruimte overhoudt voor andere belangrijke uitgaven, zoals sparen voor noodgevallen of investeren in toekomstige doelen. Het is daarom verstandig om goed na te denken over de risico’s en om een realistische inschatting te maken van wat je comfortabel kunt lenen en terugbetalen op lange termijn.

Hoe lang duurt het proces om te achterhalen hoeveel hypotheek ik kan krijgen?

Het proces om te bepalen hoeveel hypotheek je kunt krijgen, kan variëren in tijdsduur. Over het algemeen kun je binnen enkele dagen tot een paar weken een goed beeld krijgen van jouw maximale hypotheekbedrag. Dit is afhankelijk van factoren zoals de snelheid waarmee je alle benodigde documenten kunt aanleveren, de complexiteit van jouw financiële situatie en de efficiëntie van de geldverstrekker of financieel adviseur waarmee je samenwerkt. Het is verstandig om zo vroeg mogelijk in het proces te beginnen met het achterhalen van jouw hypotheekmogelijkheden, zodat je goed voorbereid bent wanneer je daadwerkelijk op zoek gaat naar een woning.