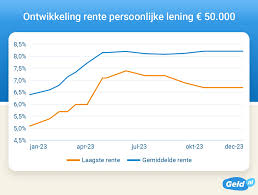

De Gemiddelde Rentevoet van Hypothecaire Leningen in Nederland

De rentevoet van een hypothecaire lening is een belangrijke factor voor huizenkopers en eigenaars die op zoek zijn naar financiering voor hun woning. De gemiddelde rentevoet van hypothecaire leningen in Nederland kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de marktrente en de kredietwaardigheid van de lener.

Op dit moment ligt de gemiddelde rentevoet voor hypothecaire leningen in Nederland rond de 2% tot 3%. Dit percentage kan echter fluctueren op basis van externe factoren zoals veranderingen in het monetaire beleid, economische groei en inflatie.

Het is belangrijk voor potentiële kopers om goed onderzoek te doen naar de verschillende leningsopties die beschikbaar zijn en om te kijken naar de rentevoeten die door verschillende geldverstrekkers worden aangeboden. Door te winkelen voor de beste rentevoet kunnen huizenkopers mogelijk duizenden euro’s besparen over de looptijd van hun lening.

Het is ook verstandig om rekening te houden met andere kosten die gepaard gaan met het afsluiten van een hypothecaire lening, zoals administratiekosten, notariskosten en eventuele boetes bij vervroegde aflossing. Het is raadzaam om een financieel adviseur te raadplegen om u te helpen bij het nemen van een weloverwogen beslissing over uw hypotheekfinanciering.

Kortom, hoewel de gemiddelde rentevoet van hypothecaire leningen in Nederland momenteel gunstig is, is het essentieel dat huizenkopers zich goed informeren en alle aspecten van het leningsproces zorgvuldig overwegen voordat ze zich verbinden aan een hypotheekverstrekker.

7 Tips voor het Optimaliseren van de Gemiddelde Rentevoet van je Hypothecaire Lening

- Vergelijk rentetarieven van verschillende geldverstrekkers

- Let op bijkomende kosten zoals dossierkosten en notariskosten

- Kies tussen een vaste of variabele rentevoet op basis van jouw behoeften

- Onderhandel over de rentevoet om mogelijk een lager tarief te krijgen

- Houd rekening met de looptijd van de lening bij het kiezen van de rentevoet

- Blijf op de hoogte van veranderingen in de marktrente die invloed kunnen hebben op jouw lening

- Raadpleeg een financieel adviseur voor persoonlijk advies over hypothecaire leningen

Vergelijk rentetarieven van verschillende geldverstrekkers

Het vergelijken van rentetarieven van verschillende geldverstrekkers is een verstandige stap voor huizenkopers die op zoek zijn naar een hypothecaire lening. Door verschillende rentevoeten te vergelijken, kunnen kopers inzicht krijgen in de concurrentie op de markt en de beste deal vinden die past bij hun financiële situatie. Het loont de moeite om offertes van meerdere geldverstrekkers aan te vragen en goed te letten op bijkomende kosten en voorwaarden, zodat men een weloverwogen beslissing kan nemen bij het kiezen van een hypotheekverstrekker.

Let op bijkomende kosten zoals dossierkosten en notariskosten

Het is essentieel om bij het afsluiten van een hypothecaire lening rekening te houden met bijkomende kosten zoals dossierkosten en notariskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financieringslasten van uw woning. Het is verstandig om deze kosten in uw budgetplanning op te nemen en te overleggen met uw financieel adviseur om verrassingen te voorkomen. Door vooraf goed geïnformeerd te zijn over alle mogelijke kosten, kunt u een weloverwogen beslissing nemen en uw financiële situatie effectief beheren.

Kies tussen een vaste of variabele rentevoet op basis van jouw behoeften

Het kiezen tussen een vaste of variabele rentevoet voor je hypothecaire lening is een belangrijke beslissing die gebaseerd moet zijn op jouw specifieke behoeften en financiële situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid, omdat het rentepercentage gedurende de gehele looptijd van de lening hetzelfde blijft. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor je mogelijk kunt profiteren van lagere rentetarieven, maar ook risico loopt als de rente stijgt. Het is verstandig om zorgvuldig te overwegen welk type rentevoet het beste aansluit bij jouw financiële doelen en comfortniveau op lange termijn.

Onderhandel over de rentevoet om mogelijk een lager tarief te krijgen

Het is verstandig om te onderhandelen over de rentevoet van een hypothecaire lening, aangezien het kan leiden tot het verkrijgen van een lager tarief. Door actief te onderhandelen met geldverstrekkers kunnen huizenkopers mogelijk gunstigere voorwaarden bedingen en zo besparen op de totale kosten van hun lening. Het loont dus zeker de moeite om te kijken naar de mogelijkheden voor renteonderhandelingen en zo een meer voordelige financiële regeling te verkrijgen.

Houd rekening met de looptijd van de lening bij het kiezen van de rentevoet

Bij het kiezen van de rentevoet voor een hypothecaire lening is het essentieel om rekening te houden met de looptijd van de lening. De looptijd heeft een directe invloed op de totale kosten van de lening en kan bepalen hoeveel rente u uiteindelijk betaalt. Een lagere rentevoet kan aantrekkelijk lijken, maar als dit gepaard gaat met een langere looptijd, kunnen de totale kosten hoger uitvallen. Het is daarom verstandig om zorgvuldig af te wegen welke rentevoet het meest gunstig is in combinatie met de gewenste looptijd, zodat u financieel verstandige beslissingen kunt nemen bij het afsluiten van uw hypothecaire lening.

Blijf op de hoogte van veranderingen in de marktrente die invloed kunnen hebben op jouw lening

Het is van cruciaal belang om op de hoogte te blijven van veranderingen in de marktrente die een directe invloed kunnen hebben op jouw hypothecaire lening. Schommelingen in de rentetarieven kunnen aanzienlijke gevolgen hebben voor de maandelijkse aflossingen en de totale kosten van jouw lening over de looptijd. Door regelmatig de renteontwikkelingen te volgen en indien nodig actie te ondernemen, kun je mogelijk profiteren van gunstige tarieven of tijdig aanpassingen maken om financiële verrassingen te voorkomen. Het blijven monitoren van de marktrente stelt je in staat om weloverwogen beslissingen te nemen met betrekking tot jouw hypotheekfinanciering.

Raadpleeg een financieel adviseur voor persoonlijk advies over hypothecaire leningen

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over hypothecaire leningen. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende leningsopties, het beoordelen van uw financiële situatie en het vinden van een hypotheek die aansluit bij uw behoeften en doelen. Door professioneel advies in te winnen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt en de juiste stappen zet om uw droomwoning te financieren op een manier die past bij uw budget en financiële toekomst.