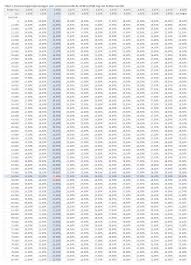

Hoeveel Mag Ik Lenen voor een Hypotheek?

Als je van plan bent een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het maximale bedrag dat je kunt lenen, hangt af van verschillende factoren en wordt bepaald door de geldverstrekker.

Factoren die de maximale hypotheek beïnvloeden

Inkomen: Een van de belangrijkste factoren die bepalen hoeveel je kunt lenen, is je inkomen. Geldverstrekkers zullen kijken naar je bruto-inkomen en eventuele andere inkomstenbronnen om te bepalen wat je maandelijkse aflossingscapaciteit is.

Schulden: Ook je bestaande schulden spelen een rol bij het bepalen van je maximale hypotheekbedrag. Geldverstrekkers zullen rekening houden met eventuele leningen of creditcardschulden die je al hebt.

Waarde van het huis: De waarde van het huis dat je wilt kopen, heeft invloed op het bedrag dat je kunt lenen. Over het algemeen geldt dat hoe hoger de waarde van het huis, hoe meer je kunt lenen.

Advies inwinnen

Het is verstandig om advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit. Een adviseur kan samen met jou kijken naar jouw financiële situatie en helpen bepalen hoeveel je verantwoord kunt lenen.

Zorg ervoor dat je goed op de hoogte bent van alle kosten die komen kijken bij het kopen van een huis en het afsluiten van een hypotheek, zodat je niet voor verrassingen komt te staan.

Kortom, voordat je op zoek gaat naar jouw droomhuis, is het essentieel om te weten hoeveel je kunt lenen voor een hypotheek. Door goed geïnformeerd te zijn en advies in te winnen bij experts, kun je met vertrouwen de volgende stap zetten richting jouw eigen woning.

9 Tips voor het Bepalen van Je Maximale Hypotheeklening

- Bereken je maximale hypotheek op basis van je inkomen en vaste lasten.

- Houd rekening met extra kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekverstrekkers om de beste rente te vinden.

- Zorg voor een goed overzicht van je inkomsten en uitgaven.

- Denk aan eventuele studieschulden bij het bepalen van je leencapaciteit.

- Kijk naar de looptijd en voorwaarden van de hypotheek die het beste bij jou past.

- Overweeg om eigen geld in te brengen om de maandlasten te verlagen.

- Laat je goed informeren over de fiscale regels omtrent hypotheekrenteaftrek.

- Neem de tijd om alle opties te onderzoeken voordat je een definitieve beslissing neemt.

Bereken je maximale hypotheek op basis van je inkomen en vaste lasten.

Het is verstandig om je maximale hypotheek te berekenen op basis van je inkomen en vaste lasten. Door een nauwkeurige analyse te maken van wat je maandelijks verdient en wat je aan verplichte uitgaven hebt, kun je een realistisch beeld krijgen van hoeveel je kunt lenen voor een hypotheek. Op die manier voorkom je dat je financieel overbelast raakt en kun je een hypotheekbedrag kiezen dat goed past bij jouw financiële situatie. Het is belangrijk om verantwoordelijk te lenen en rekening te houden met alle financiële aspecten voordat je een grote beslissing neemt zoals het kopen van een huis.

Houd rekening met extra kosten zoals notariskosten en advieskosten.

Het is belangrijk om bij het bepalen van hoeveel je kunt lenen voor een hypotheek rekening te houden met extra kosten, zoals notariskosten en advieskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen in overweging te worden genomen bij het vaststellen van je totale budget voor het kopen van een huis. Door deze extra kosten vooraf mee te nemen in je financiële planning, voorkom je verrassingen en kun je realistisch beoordelen wat haalbaar is binnen jouw financiële mogelijkheden.

Vergelijk verschillende hypotheekverstrekkers om de beste rente te vinden.

Het is verstandig om verschillende hypotheekverstrekkers met elkaar te vergelijken om de beste rente te vinden. Door offertes van diverse geldverstrekkers te bekijken en te vergelijken, kun je inzicht krijgen in de rentetarieven en voorwaarden die zij aanbieden. Op deze manier kun je een weloverwogen beslissing nemen en de hypotheekverstrekker kiezen die het beste bij jouw financiële situatie past. Het vergelijken van hypotheekverstrekkers kan helpen om geld te besparen op de lange termijn en ervoor zorgen dat je een hypotheek afsluit die aansluit op jouw behoeften.

Zorg voor een goed overzicht van je inkomsten en uitgaven.

Zorg voor een goed overzicht van je inkomsten en uitgaven voordat je gaat berekenen hoeveel je kunt lenen voor een hypotheek. Door duidelijk in kaart te brengen wat er maandelijks binnenkomt en wat eruit gaat, krijg je een realistisch beeld van je financiële situatie. Op basis hiervan kun je beter inschatten hoeveel je comfortabel kunt lenen en welke maandelijkse hypotheeklasten haalbaar zijn. Het is belangrijk om alle kostenposten mee te nemen, inclusief eventuele leningen, abonnementen en andere vaste lasten, zodat je een weloverwogen beslissing kunt nemen bij het afsluiten van een hypotheek.

Denk aan eventuele studieschulden bij het bepalen van je leencapaciteit.

Het is belangrijk om bij het bepalen van je leencapaciteit rekening te houden met eventuele studieschulden. Geldverstrekkers zullen ook kijken naar je bestaande schulden, waaronder studieschulden, bij het vaststellen van het maximale hypotheekbedrag dat je kunt lenen. Het is verstandig om deze schulden in overweging te nemen en te begrijpen hoe deze van invloed kunnen zijn op je financiële situatie en de hoogte van de hypotheek die je kunt krijgen.

Kijk naar de looptijd en voorwaarden van de hypotheek die het beste bij jou past.

Het is essentieel om te kijken naar de looptijd en voorwaarden van de hypotheek die het beste bij jou past. De looptijd van de hypotheek bepaalt hoe lang je bezig zult zijn met het aflossen van de lening en heeft invloed op de maandelijkse lasten. Daarnaast spelen de voorwaarden, zoals rentepercentages en eventuele boeteclausules, een grote rol in het bepalen van de totale kosten van de hypotheek. Door zorgvuldig te kijken naar deze aspecten en te kiezen voor een hypotheek die aansluit op jouw financiële situatie en doelen, kun je ervoor zorgen dat je op lange termijn financieel stabiel blijft.

Overweeg om eigen geld in te brengen om de maandlasten te verlagen.

Overweeg om eigen geld in te brengen om de maandlasten te verlagen. Door een deel van het aankoopbedrag zelf te financieren, bijvoorbeeld met spaargeld, kun je het totale hypotheekbedrag verlagen. Hierdoor zullen je maandelijkse aflossingen en rentekosten ook lager uitvallen. Het inbrengen van eigen geld kan dus een slimme strategie zijn om de financiële lasten van je hypotheek te verlichten en meer flexibiliteit te creëren in je budget.

Laat je goed informeren over de fiscale regels omtrent hypotheekrenteaftrek.

Het is van groot belang om je goed te laten informeren over de fiscale regels met betrekking tot hypotheekrenteaftrek. Hypotheekrenteaftrek kan aanzienlijke financiële voordelen opleveren, maar het is essentieel om te begrijpen hoe dit systeem werkt en welke regels er gelden. Door op de hoogte te zijn van de fiscale aspecten rondom hypotheekrenteaftrek, kun je optimaal profiteren van de mogelijkheden die dit biedt en zorgen dat je financiën goed geregeld zijn bij het afsluiten van een hypotheek.

Neem de tijd om alle opties te onderzoeken voordat je een definitieve beslissing neemt.

Het is van essentieel belang om de tijd te nemen om alle opties grondig te onderzoeken voordat je een definitieve beslissing neemt over hoeveel je kunt lenen voor een hypotheek. Door zorgvuldig alle mogelijkheden te bekijken en te vergelijken, kun je een weloverwogen keuze maken die past bij jouw financiële situatie en toekomstplannen. Het nemen van deze stap kan helpen om onnodige financiële lasten te voorkomen en ervoor te zorgen dat je een hypotheek kiest die goed aansluit op jouw behoeften op de lange termijn.