Alles Wat Je Moet Weten Over Het Lenen van een Hypotheek

Als je van plan bent om een huis te kopen, is de kans groot dat je een hypotheek nodig hebt. Een hypotheek is een lening die specifiek bedoeld is voor de aankoop van onroerend goed, zoals een huis of appartement. Het is belangrijk om goed geïnformeerd te zijn voordat je besluit om een hypotheek af te sluiten. Hier zijn enkele belangrijke dingen die je moet weten:

Soorten Hypotheken

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voorwaarden en kenmerken. De meest voorkomende typen zijn:

- Annuïteitenhypotheek: Bij deze vorm betaal je maandelijks een vast bedrag aan rente en aflossing. Naarmate de tijd verstrijkt, neemt het aflossingsdeel toe en het rentedeel af.

- Lineaire hypotheek: Bij deze vorm los je elke maand een vast bedrag af, waardoor de schuld lineair daalt. De rente die je betaalt wordt steeds lager naarmate de schuld kleiner wordt.

- NHG-hypotheek: Deze hypotheek valt onder de Nationale Hypotheek Garantie en biedt extra zekerheid voor zowel jou als de geldverstrekker.

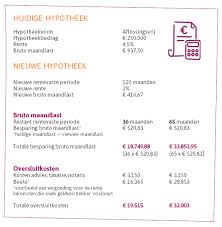

Rente en Voorwaarden

De rentevoet van je hypotheek kan vast of variabel zijn. Een vaste rente blijft gedurende de looptijd van de lening hetzelfde, terwijl een variabele rente kan veranderen op basis van marktomstandigheden. Let ook op eventuele extra kosten zoals advieskosten, notariskosten en taxatiekosten.

Hypotheekadviseur

Het is verstandig om advies in te winnen bij een hypotheekadviseur voordat je een beslissing neemt over welke hypotheek het beste bij jouw situatie past. Een adviseur kan je helpen bij het vergelijken van verschillende leningopties en het vinden van de meest geschikte financieringsoplossing.

Het afsluiten van een hypotheek is een grote financiële verplichting, dus zorg ervoor dat je goed geïnformeerd bent en alle voorwaarden begrijpt voordat je definitief akkoord gaat. Met de juiste kennis en begeleiding kun je met vertrouwen de stap zetten naar het kopen van jouw droomhuis.

Vijf Voordelen van het Afsluiten van een Hypotheek voor de Aankoop van een Huis

- Je kunt een huis kopen zonder het volledige aankoopbedrag in één keer te betalen.

- Een hypotheek kan helpen bij het opbouwen van vermogen door waardestijging van je woning.

- De rente die je betaalt over je hypotheek is vaak fiscaal aftrekbaar.

- Met een hypotheek kun je profiteren van de huidige lage rentestanden.

- Een hypotheek kan financiële stabiliteit bieden door gespreide betaling over een langere periode.

Nadelen van Hypotheekleningen: Kosten, Risico’s en Beperkingen

- Hoge totale kosten door rente en bijkomende kosten zoals advieskosten en notariskosten.

- Risico op betalingsproblemen bij onverwachte financiële tegenvallers, zoals werkloosheid of ziekte.

- Beperkte flexibiliteit bij het wijzigen van de leningsvoorwaarden, zoals aflossingstermijnen en rentepercentages.

- Mogelijkheid tot onderpandverlies als je niet in staat bent om aan de betalingsverplichtingen te voldoen.

Je kunt een huis kopen zonder het volledige aankoopbedrag in één keer te betalen.

Door het afsluiten van een hypotheek kun je een huis kopen zonder het volledige aankoopbedrag in één keer te betalen. Dit stelt mensen in staat om hun droom van het bezitten van een eigen huis te verwezenlijken, zelfs als ze niet over voldoende spaargeld beschikken om de totale kosten upfront te dekken. Met een hypotheek kunnen kopers het aankoopbedrag spreiden over een langere periode en maandelijkse aflossingen doen, waardoor de financiële lasten beter beheersbaar worden en de aankoop van een woning toegankelijker wordt voor een breder publiek.

Een hypotheek kan helpen bij het opbouwen van vermogen door waardestijging van je woning.

Een van de voordelen van het afsluiten van een hypotheek is dat het kan helpen bij het opbouwen van vermogen door de waardestijging van je woning. Wanneer de waarde van je huis stijgt, neemt ook jouw eigen vermogen toe. Dit kan op de lange termijn gunstig zijn, aangezien je huis een investering wordt die in waarde groeit en zo bijdraagt aan jouw financiële stabiliteit en toekomstplannen.

De rente die je betaalt over je hypotheek is vaak fiscaal aftrekbaar.

Een belangrijk voordeel van het lenen van een hypotheek is dat de rente die je betaalt vaak fiscaal aftrekbaar is. Dit betekent dat je de betaalde rente kunt opgeven bij de belastingaangifte, waardoor je mogelijk in aanmerking komt voor belastingvoordelen. Deze fiscale aftrekbaarheid kan helpen om de maandelijkse kosten van je hypotheek te verlagen en maakt het aantrekkelijker om een hypotheek af te sluiten voor het kopen van een huis.

Met een hypotheek kun je profiteren van de huidige lage rentestanden.

Met een hypotheek kun je profiteren van de huidige lage rentestanden. Dit kan resulteren in lagere maandelijkse kosten voor het aflossen van je lening, waardoor het aantrekkelijker wordt om een huis te kopen of te investeren in onroerend goed. Door gebruik te maken van de gunstige rentevoorwaarden kun je mogelijk geld besparen op de lange termijn en je financiële situatie optimaliseren.

Een hypotheek kan financiële stabiliteit bieden door gespreide betaling over een langere periode.

Een van de voordelen van het afsluiten van een hypotheek is dat het financiële stabiliteit kan bieden door de gespreide betaling over een langere periode. In plaats van in één keer een groot bedrag te moeten betalen voor een huis, kun je met een hypotheek de kosten spreiden over meerdere jaren. Dit kan helpen om de maandelijkse lasten beter beheersbaar te maken en geeft je de mogelijkheid om comfortabeler te budgetteren op lange termijn. Het stelt mensen in staat om hun droom van het bezitten van een eigen huis te realiseren zonder dat ze al hun spaargeld in één keer hoeven te gebruiken.

Hoge totale kosten door rente en bijkomende kosten zoals advieskosten en notariskosten.

Een nadeel van het lenen van een hypotheek is dat je te maken kunt krijgen met hoge totale kosten als gevolg van de rente en bijkomende kosten, zoals advieskosten en notariskosten. De rente die je betaalt over de lening kan aanzienlijk oplopen gedurende de looptijd van de hypotheek, waardoor je uiteindelijk meer betaalt dan het oorspronkelijk geleende bedrag. Daarnaast komen er bij het afsluiten van een hypotheek vaak extra kosten kijken, zoals advieskosten voor het inschakelen van een hypotheekadviseur en notariskosten voor het opstellen van de benodigde juridische documenten. Het is belangrijk om deze kosten in overweging te nemen bij het afsluiten van een hypotheek en ervoor te zorgen dat je een duidelijk beeld hebt van alle financiële verplichtingen die hiermee gepaard gaan.

Risico op betalingsproblemen bij onverwachte financiële tegenvallers, zoals werkloosheid of ziekte.

Het afsluiten van een hypotheek brengt het risico met zich mee van betalingsproblemen bij onverwachte financiële tegenvallers, zoals werkloosheid of ziekte. Als je niet in staat bent om aan je maandelijkse hypotheekverplichtingen te voldoen vanwege verlies van inkomen, kan dit leiden tot ernstige financiële stress en zelfs tot het risico op gedwongen verkoop van je huis. Het is daarom belangrijk om voorzichtig te zijn en voldoende financiële buffer op te bouwen om dergelijke situaties het hoofd te kunnen bieden.

Beperkte flexibiliteit bij het wijzigen van de leningsvoorwaarden, zoals aflossingstermijnen en rentepercentages.

Een nadeel van het lenen van een hypotheek is de beperkte flexibiliteit bij het wijzigen van de leningsvoorwaarden, zoals aflossingstermijnen en rentepercentages. Zodra de hypotheek is afgesloten, kunnen veranderingen in de financiële situatie of persoonlijke behoeften leiden tot beperkte mogelijkheden om de voorwaarden aan te passen. Dit gebrek aan flexibiliteit kan soms beperkend zijn en kan extra kosten met zich meebrengen als er behoefte is aan aanpassingen in de leningovereenkomst. Het is daarom belangrijk om bij het afsluiten van een hypotheek goed na te denken over de gewenste voorwaarden en mogelijke toekomstige scenario’s.

Mogelijkheid tot onderpandverlies als je niet in staat bent om aan de betalingsverplichtingen te voldoen.

Een belangrijk nadeel van het lenen van een hypotheek is de mogelijkheid tot onderpandverlies als je niet in staat bent om aan de betalingsverplichtingen te voldoen. Als je de hypotheeklasten niet meer kunt dragen, bestaat het risico dat de geldverstrekker overgaat tot gedwongen verkoop van je huis om de openstaande schuld te kunnen terugbetalen. Dit kan leiden tot het verlies van je woning en heeft ingrijpende financiële en emotionele gevolgen. Het is daarom essentieel om realistisch te zijn over je financiële situatie en ervoor te zorgen dat je de hypotheeklasten op lange termijn kunt blijven dragen om dit risico te minimaliseren.