Maximaal Leenbedrag Hypotheek: Wat U Moet Weten

Als u van plan bent een huis te kopen en een hypotheek af te sluiten, is het belangrijk om te begrijpen wat het maximale leenbedrag is dat u kunt krijgen. Het maximale leenbedrag voor een hypotheek wordt bepaald door verschillende factoren en kan per situatie verschillen.

Factoren die het Maximaal Leenbedrag Beïnvloeden

Inkomen: Uw inkomen speelt een cruciale rol bij het bepalen van het maximale leenbedrag. Over het algemeen geldt dat hoe hoger uw inkomen is, hoe meer u kunt lenen.

Schulden: Bestaande schulden, zoals leningen of creditcardschulden, kunnen invloed hebben op hoeveel u kunt lenen voor uw hypotheek. Geldverstrekkers zullen rekening houden met uw schuldquote bij het bepalen van het maximale leenbedrag.

Eigen Middelen: Het hebben van eigen geld om in te brengen kan uw maximale leenbedrag verhogen. Geldverstrekkers zien eigen middelen als een teken van financiële stabiliteit en kunnen daardoor bereid zijn u meer te lenen.

Hoeveel Kunt U Lenen?

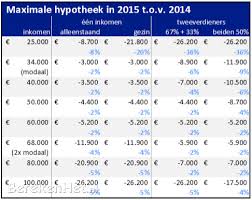

Om erachter te komen wat uw maximale leenbedrag is voor een hypotheek, kunt u gebruikmaken van online rekentools die rekening houden met uw inkomen, schulden en andere financiële gegevens. Daarnaast kunt u altijd advies inwinnen bij een hypotheekadviseur om een nauwkeurige berekening te laten maken.

Conclusie

Het maximale leenbedrag voor een hypotheek is afhankelijk van verschillende factoren en kan per persoon verschillen. Door goed geïnformeerd te zijn over uw financiële situatie en de criteria die geldverstrekkers hanteren, kunt u beter inschatten hoeveel u kunt lenen voor de aankoop van uw droomhuis.

Voordelen van het Weten van Uw Maximale Hypotheek Leenbedrag

- 1. Biedt duidelijkheid over hoeveel u kunt lenen voor de aankoop van een huis.

- 2. Helpt bij het bepalen van uw budget en het vinden van een geschikte woning binnen uw financiële mogelijkheden.

- 3. Geeft inzicht in welke factoren uw maximale leenbedrag beïnvloeden, zoals inkomen en schulden.

- 4. Maakt het mogelijk om realistische verwachtingen te hebben bij het zoeken naar een hypotheekverstrekker.

- 5. Kan helpen om financiële verrassingen te voorkomen door vooraf te weten wat uw leencapaciteit is.

- 6. Geeft u de mogelijkheid om gericht advies in te winnen bij een hypotheekadviseur voor maatwerkoplossingen.

- 7. Zorgt ervoor dat u verantwoorde financiële beslissingen kunt nemen bij de aanschaf van onroerend goed.

Nadelen van een Hoog Maximaal Leenbedrag bij Hypotheken

- Een hoog maximaal leenbedrag kan leiden tot een te zware financiële last voor de lener, met mogelijke betalingsproblemen tot gevolg.

- Bij een maximaal leenbedrag moet de lener mogelijk meer rente betalen over het geleende bedrag, wat op lange termijn duurder kan uitvallen.

- Een strikte limiet aan het maximaal leenbedrag kan ervoor zorgen dat sommige mensen geen passende hypotheek kunnen krijgen voor de aankoop van een woning die ze willen.

1. Biedt duidelijkheid over hoeveel u kunt lenen voor de aankoop van een huis.

Het maximale leenbedrag voor een hypotheek biedt duidelijkheid over hoeveel u kunt lenen voor de aankoop van een huis. Door te weten wat uw financiële mogelijkheden zijn, krijgt u een concreet beeld van welke prijsklasse van woningen binnen uw bereik ligt. Dit helpt bij het gericht zoeken naar een geschikte woning en voorkomt teleurstellingen tijdens het aankoopproces. Het vaststellen van het maximale leenbedrag geeft u dus een helder richtpunt bij het plannen van uw vastgoedinvestering.

2. Helpt bij het bepalen van uw budget en het vinden van een geschikte woning binnen uw financiële mogelijkheden.

Het maximale leenbedrag voor een hypotheek helpt bij het bepalen van uw budget en het vinden van een geschikte woning binnen uw financiële mogelijkheden. Door te weten hoeveel u maximaal kunt lenen, kunt u gericht zoeken naar woningen die binnen uw budget vallen. Dit voorkomt teleurstellingen en zorgt ervoor dat u realistische verwachtingen heeft bij het zoeken naar uw ideale woning. Het helpt u om een weloverwogen beslissing te nemen en om financiële stress in de toekomst te voorkomen.

3. Geeft inzicht in welke factoren uw maximale leenbedrag beïnvloeden, zoals inkomen en schulden.

Het maximale leenbedrag voor een hypotheek geeft waardevol inzicht in de factoren die van invloed zijn op hoeveel u kunt lenen. Door te begrijpen hoe uw inkomen en bestaande schulden uw maximale leenbedrag beïnvloeden, kunt u beter plannen en voorbereid zijn bij het aanvragen van een hypotheek. Deze transparantie stelt u in staat om uw financiële situatie realistisch te beoordelen en eventuele stappen te nemen om uw leencapaciteit te optimaliseren.

4. Maakt het mogelijk om realistische verwachtingen te hebben bij het zoeken naar een hypotheekverstrekker.

Het kennen van het maximale leenbedrag voor een hypotheek stelt u in staat om realistische verwachtingen te hebben bij het zoeken naar een hypotheekverstrekker. Door te weten hoeveel u maximaal kunt lenen, kunt u gerichter op zoek gaan naar hypotheekverstrekkers die binnen uw financiële mogelijkheden vallen. Dit helpt bij het voorkomen van teleurstellingen en verspilde tijd bij het aanvragen van hypotheken die buiten uw bereik liggen. Het geeft u een duidelijk beeld van wat haalbaar is en stelt u in staat om efficiënter te werk te gaan in uw zoektocht naar de juiste hypotheekverstrekker.

5. Kan helpen om financiële verrassingen te voorkomen door vooraf te weten wat uw leencapaciteit is.

Een belangrijk voordeel van het maximale leenbedrag voor een hypotheek is dat het kan helpen om financiële verrassingen te voorkomen door vooraf te weten wat uw leencapaciteit is. Door van tevoren duidelijk in kaart te brengen hoeveel u kunt lenen, kunt u realistische verwachtingen hebben bij het zoeken naar een geschikte woning en voorkomt u dat u zich in een financieel benarde positie bevindt. Het biedt gemoedsrust en helpt bij het nemen van weloverwogen beslissingen bij het aangaan van een hypotheeklening.

6. Geeft u de mogelijkheid om gericht advies in te winnen bij een hypotheekadviseur voor maatwerkoplossingen.

Het vaststellen van een maximaal leenbedrag voor een hypotheek biedt u de mogelijkheid om gericht advies in te winnen bij een hypotheekadviseur voor maatwerkoplossingen. Door te weten hoeveel u maximaal kunt lenen, kunt u samen met een adviseur kijken naar uw specifieke financiële situatie en doelen, om zo een hypotheekoplossing op maat te creëren die aansluit bij uw behoeften en mogelijkheden. Dit zorgt voor een gepersonaliseerd adviesproces dat u helpt de juiste financiële beslissingen te nemen bij het kopen van een huis.

7. Zorgt ervoor dat u verantwoorde financiële beslissingen kunt nemen bij de aanschaf van onroerend goed.

Het vaststellen van een maximaal leenbedrag voor een hypotheek zorgt ervoor dat u verantwoorde financiële beslissingen kunt nemen bij de aanschaf van onroerend goed. Door te weten hoeveel u kunt lenen op basis van uw inkomen, schulden en eigen middelen, kunt u realistische verwachtingen hebben en binnen uw financiële mogelijkheden blijven bij het kopen van een huis. Dit helpt u om op lange termijn financieel stabiel te blijven en overmatige schulden te voorkomen.

Een hoog maximaal leenbedrag kan leiden tot een te zware financiële last voor de lener, met mogelijke betalingsproblemen tot gevolg.

Een hoog maximaal leenbedrag kan leiden tot een te zware financiële last voor de lener, met mogelijke betalingsproblemen tot gevolg. Wanneer een lener meer leent dan hij of zij comfortabel kan terugbetalen, bestaat het risico dat de maandelijkse hypotheeklasten een te grote druk leggen op het budget. Dit kan resulteren in financiële stress en zelfs betalingsproblemen, waardoor de lener in een lastige situatie terecht kan komen. Het is daarom belangrijk om verantwoord te lenen en realistisch te blijven over wat financieel haalbaar is op de lange termijn.

Bij een maximaal leenbedrag moet de lener mogelijk meer rente betalen over het geleende bedrag, wat op lange termijn duurder kan uitvallen.

Bij een maximaal leenbedrag voor een hypotheek kan het nadeel zijn dat de lener mogelijk meer rente moet betalen over het geleende bedrag. Dit kan op lange termijn duurder uitvallen, aangezien het totaalbedrag aan rente dat betaald moet worden hoger kan zijn. Het is daarom belangrijk voor leners om zich bewust te zijn van de mogelijke financiële consequenties van het kiezen voor een maximaal leenbedrag en om zorgvuldig af te wegen of dit de meest kosteneffectieve optie is op de lange termijn.

Een strikte limiet aan het maximaal leenbedrag kan ervoor zorgen dat sommige mensen geen passende hypotheek kunnen krijgen voor de aankoop van een woning die ze willen.

Een strikte limiet aan het maximaal leenbedrag kan ervoor zorgen dat sommige mensen geen passende hypotheek kunnen krijgen voor de aankoop van een woning die ze willen. Dit kan leiden tot teleurstelling en beperkingen bij het realiseren van hun woondromen, vooral in gebieden waar de huizenprijzen hoog liggen. Mensen met een lager inkomen of met beperkte eigen middelen kunnen hierdoor moeite hebben om een geschikte hypotheek te vinden die aansluit bij hun wensen en behoeften. Het is belangrijk om rekening te houden met deze beperkingen en mogelijk alternatieve financieringsmogelijkheden te verkennen om toch een passende woningfinanciering te kunnen verkrijgen.