Wat Kan Ik Lenen Voor Een Hypotheek?

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Maar voordat u op zoek gaat naar uw droomwoning, is het essentieel om te weten hoeveel u kunt lenen voor een hypotheek. Verschillende factoren bepalen het bedrag dat u kunt lenen.

Inkomen en Vaste Lasten

Uw inkomen speelt een cruciale rol bij het bepalen van uw maximale hypotheekbedrag. Geldverstrekkers kijken naar uw bruto-inkomen, maar ook naar eventuele vaste lasten zoals alimentatie, leningen of studiekosten. Hoe hoger uw inkomen en hoe lager uw vaste lasten, des te meer u in de regel kunt lenen.

Loan-to-Value (LTV)

De Loan-to-Value ratio geeft aan welk percentage van de woningwaarde u kunt lenen. In Nederland is de maximale LTV vastgesteld op 100%. Dit betekent dat u de totale waarde van de woning kunt financieren met een hypotheek. Echter, bij het overschrijden van bepaalde grenzen kunnen extra voorwaarden gelden.

Kredietwaardigheid

Uw kredietwaardigheid wordt beoordeeld aan de hand van onder andere uw credit score en betalingsgeschiedenis. Een positieve kredietwaardigheid kan resulteren in gunstigere leenvoorwaarden en een hoger hypotheekbedrag.

Hypotheekvorm

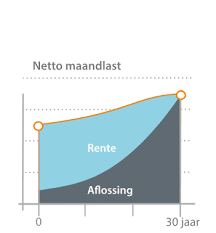

Er zijn verschillende hypotheekvormen beschikbaar, zoals lineaire hypotheek, annuïteitenhypotheek of aflossingsvrije hypotheek. Elke vorm heeft zijn eigen impact op het maximale leenbedrag en maandelijkse lasten. Het is belangrijk om te bepalen welke vorm het beste bij uw situatie past.

Advies Inwinnen

Het berekenen van uw maximale hypotheekbedrag kan ingewikkeld zijn door alle variabelen die meespelen. Daarom is het verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen u helpen om een realistisch beeld te krijgen van wat u kunt lenen en welke stappen u moet nemen om uw droomhuis te financieren.

7 Tips voor het Bepalen van je Maximale Hypotheekbedrag

- Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met extra kosten zoals notariskosten, taxatiekosten en advieskosten.

- Vergelijk verschillende hypotheekverstrekkers om de beste rente en voorwaarden te vinden.

- Let op de looptijd en de soort hypotheek die het beste bij jouw situatie past.

- Zorg voor een goede balans tussen eigen geld inbrengen en lenen om financiële risico’s te beperken.

- Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van je leencapaciteit.

- Raadpleeg een financieel adviseur voor persoonlijk advies over wat jij kunt lenen voor een hypotheek.

Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Het is essentieel om je maximale hypotheekbedrag te bepalen op basis van je inkomen en vaste lasten. Geldverstrekkers kijken naar je bruto-inkomen en houden rekening met eventuele vaste lasten zoals leningen, alimentatie en studiekosten. Door een duidelijk beeld te hebben van je financiële situatie en verplichtingen, kun je een realistische inschatting maken van hoeveel je kunt lenen voor een hypotheek. Het is verstandig om deze berekening zorgvuldig te maken om te voorkomen dat je in de toekomst financiële problemen krijgt.

Houd rekening met extra kosten zoals notariskosten, taxatiekosten en advieskosten.

Het is essentieel om bij het bepalen van hoeveel u kunt lenen voor een hypotheek rekening te houden met extra kosten zoals notariskosten, taxatiekosten en advieskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen te worden opgenomen in uw totale budgettaire planning. Het is verstandig om vooraf een goed overzicht te hebben van alle mogelijke extra uitgaven, zodat u niet voor verrassingen komt te staan tijdens het aankoopproces van uw nieuwe woning.

Vergelijk verschillende hypotheekverstrekkers om de beste rente en voorwaarden te vinden.

Het is verstandig om verschillende hypotheekverstrekkers te vergelijken om de beste rente en voorwaarden te vinden die aansluiten bij uw financiële situatie en wensen. Door offertes van verschillende aanbieders te vergelijken, kunt u inzicht krijgen in de variatie van rentetarieven en voorwaarden die beschikbaar zijn. Op deze manier kunt u een weloverwogen beslissing nemen en de hypotheekverstrekker kiezen die het beste bij u past. Het vergelijken van hypotheekverstrekkers kan u helpen om geld te besparen op de lange termijn en ervoor zorgen dat u een hypotheek afsluit die gunstig is voor uw financiële toekomst.

Let op de looptijd en de soort hypotheek die het beste bij jouw situatie past.

Het is essentieel om aandacht te besteden aan de looptijd en het type hypotheek dat het beste aansluit bij jouw specifieke situatie. De looptijd van de hypotheek bepaalt hoe lang je bezig zult zijn met het aflossen van de lening en heeft invloed op de totale kosten. Daarnaast is het kiezen van de juiste hypotheekvorm belangrijk, zoals een lineaire hypotheek, annuïteitenhypotheek of aflossingsvrije hypotheek. Elke vorm heeft verschillende voor- en nadelen, dus het is verstandig om goed te overwegen welke optie het beste past bij jouw financiële doelen en situatie.

Zorg voor een goede balans tussen eigen geld inbrengen en lenen om financiële risico’s te beperken.

Het is van essentieel belang om een goede balans te vinden tussen het inbrengen van eigen geld en het lenen van een hypotheek om financiële risico’s te beperken. Door een deel van de aankoop met eigen geld te financieren, verkleint u niet alleen het bedrag dat u moet lenen, maar vermindert u ook de totale kosten op lange termijn. Hierdoor kunt u meer financiële stabiliteit creëren en beter voorbereid zijn op onvoorziene omstandigheden in de toekomst. Het is verstandig om zorgvuldig te overwegen hoeveel eigen geld u wilt inbrengen en hoeveel u wilt lenen, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie.

Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van je leencapaciteit.

Bij het bepalen van je leencapaciteit voor een hypotheek is het essentieel om rekening te houden met eventuele toekomstige veranderingen in je financiële situatie. Denk hierbij aan mogelijke carrièrewijzigingen, gezinsuitbreiding, of onverwachte kosten. Het is verstandig om een buffer in te bouwen en realistisch te zijn over je financiële draagkracht op de lange termijn. Door vooruit te denken en flexibiliteit in te bouwen in je financiële planning, kun je ervoor zorgen dat je hypotheeklasten ook op de langere termijn goed te dragen zijn.

Raadpleeg een financieel adviseur voor persoonlijk advies over wat jij kunt lenen voor een hypotheek.

Raadpleeg een financieel adviseur voor persoonlijk advies over wat jij kunt lenen voor een hypotheek. Een financieel adviseur kan je helpen om een duidelijk inzicht te krijgen in jouw financiële situatie en mogelijkheden. Door samen te werken met een professional die jouw specifieke omstandigheden begrijpt, kun je een op maat gemaakt plan ontwikkelen dat aansluit bij jouw wensen en behoeften. Een financieel adviseur kan je begeleiden bij het berekenen van je maximale hypotheekbedrag en het kiezen van de juiste hypotheekvorm die past bij jouw situatie. Het advies van een expert kan helpen om weloverwogen beslissingen te nemen en om met vertrouwen de stap naar het kopen van een huis te zetten.