Wat bepaalt de hoogte van de hypotheekrente?

De hypotheekrente is een belangrijke factor bij het afsluiten van een hypotheek. Maar hoe wordt de hoogte van de hypotheekrente eigenlijk bepaald? Verschillende factoren spelen hierbij een rol:

De marktrente

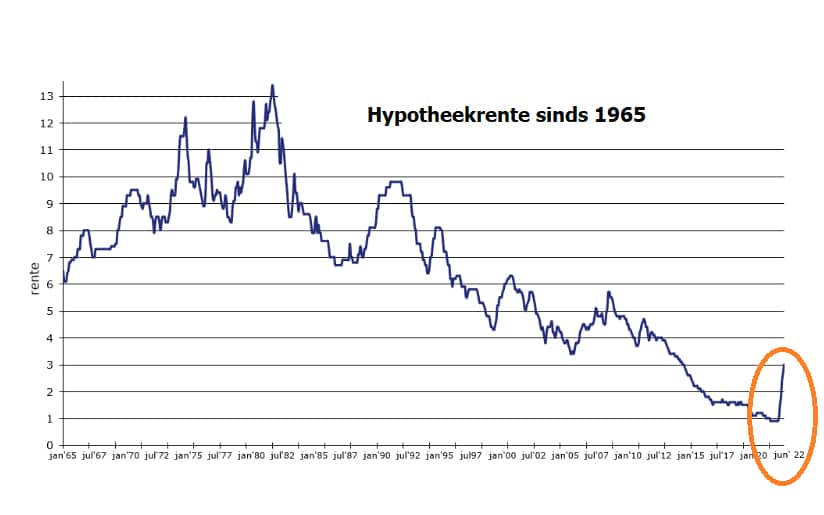

De hoogte van de hypotheekrente wordt sterk beïnvloed door de algemene marktrente. Als de marktrente stijgt, is de kans groot dat ook de hypotheekrente zal toenemen. Omgekeerd geldt hetzelfde: bij een dalende marktrente zullen ook de hypotheekrentetarieven naar beneden gaan.

De rentevaste periode

Hoe lang u uw rente vastzet, heeft ook invloed op de hoogte van de hypotheekrente. Over het algemeen geldt: hoe langer de rentevaste periode, hoe hoger de rente. Dit komt omdat geldverstrekkers meer risico lopen als ze langdurig een vaste rente aanbieden.

Loan-to-Value (LTV)

De verhouding tussen het hypotheekbedrag en de waarde van het huis, ook wel Loan-to-Value genoemd, kan ook van invloed zijn op de hoogte van de rente. Hoe hoger deze verhouding, hoe meer risico voor de geldverstrekker, wat kan leiden tot een hogere rente.

Persoonlijke situatie

Ook uw persoonlijke situatie speelt een rol bij het bepalen van de hypotheekrente. Factoren zoals uw inkomen, arbeidscontract en kredietgeschiedenis kunnen allemaal invloed hebben op het tarief dat u aangeboden krijgt.

Kortom, er zijn verschillende factoren die samen bepalen hoe hoog uw hypotheekrente zal zijn. Het is daarom verstandig om goed te vergelijken en advies in te winnen bij een financieel adviseur voordat u een hypothecaire lening afsluit.

Veelgestelde Vragen over Hypotheekrente en Rentestanden

- Wat is de actuele hypotheekrente?

- Hoe kan ik de laagste hypotheekrente krijgen?

- Wat zijn de verschillen tussen een vaste en variabele hypotheekrente?

- Welke factoren bepalen mijn persoonlijke hypotheekrentetarief?

- Is het verstandig om nu een hypotheek af te sluiten gezien de huidige rentestanden?

Wat is de actuele hypotheekrente?

De actuele hypotheekrente is het rentepercentage dat op dit moment geldt voor het afsluiten van een hypotheek. Deze rente kan dagelijks variëren en wordt beïnvloed door verschillende factoren, zoals de algemene marktrente, de rentevaste periode en uw persoonlijke situatie. Het is daarom verstandig om regelmatig de actuele hypotheekrentetarieven te vergelijken bij verschillende geldverstrekkers om zo een goed beeld te krijgen van de mogelijkheden en tarieven die op dat moment beschikbaar zijn.

Hoe kan ik de laagste hypotheekrente krijgen?

Om de laagste hypotheekrente te krijgen, zijn er een aantal stappen die u kunt nemen. Allereerst is het belangrijk om uw financiële situatie goed in kaart te brengen en ervoor te zorgen dat uw kredietwaardigheid optimaal is. Dit betekent onder andere dat u geen betalingsachterstanden heeft en een stabiel inkomen kunt aantonen. Daarnaast is het verstandig om verschillende hypotheekaanbieders te vergelijken en offertes op te vragen. Door te onderhandelen en te kijken naar de voorwaarden en rentetarieven van verschillende geldverstrekkers, kunt u mogelijk een lagere rente bedingen. Ook kan het interessant zijn om te kiezen voor een kortere rentevaste periode of om extra aflossingen te doen, waardoor u in aanmerking kunt komen voor een lagere rente. Het inschakelen van een onafhankelijk financieel adviseur kan u helpen bij het vinden van de beste hypotheekrente die past bij uw persoonlijke situatie en wensen.

Wat zijn de verschillen tussen een vaste en variabele hypotheekrente?

Een veelgestelde vraag is: wat zijn de verschillen tussen een vaste en variabele hypotheekrente? Bij een vaste hypotheekrente blijft het rentepercentage gedurende de afgesproken periode gelijk, waardoor u zekerheid heeft over de maandelijkse kosten. Een variabele hypotheekrente kan daarentegen gedurende de looptijd van de lening fluctueren op basis van marktontwikkelingen. Hoewel een vaste rente meer stabiliteit biedt, kan een variabele rente gunstiger uitpakken als de marktrentes dalen. Het kiezen tussen een vaste of variabele hypotheekrente hangt af van uw persoonlijke voorkeuren en risicobereidheid. Het is belangrijk om goed te overwegen welke optie het beste aansluit bij uw financiële situatie en toekomstplannen.

Welke factoren bepalen mijn persoonlijke hypotheekrentetarief?

Verschillende factoren spelen een rol bij het bepalen van uw persoonlijke hypotheekrentetarief. Ten eerste is uw financiële situatie van belang, zoals uw inkomen, arbeidscontract en kredietgeschiedenis. Daarnaast speelt de hoogte van de gewenste hypotheek en de Loan-to-Value-verhouding een rol. Ook de keuze voor een rentevaste periode kan invloed hebben op het tarief dat u aangeboden krijgt. Kortom, uw persoonlijke omstandigheden en keuzes zijn bepalend voor het uiteindelijke hypotheekrentetarief dat u zult ontvangen. Het is daarom verstandig om goed geïnformeerd te zijn en advies in te winnen bij een financieel adviseur om de beste optie voor uw situatie te kiezen.

Is het verstandig om nu een hypotheek af te sluiten gezien de huidige rentestanden?

Het afsluiten van een hypotheek is een belangrijke financiële beslissing die goed doordacht moet worden, vooral gezien de huidige rentestanden. Over het algemeen zijn de rentetarieven momenteel historisch laag, wat gunstig kan zijn voor mensen die op zoek zijn naar een hypotheek. Echter, het is verstandig om niet alleen naar de rentestanden te kijken, maar ook naar uw eigen financiële situatie en toekomstplannen. Het kan lonend zijn om nu een hypotheek af te sluiten vanwege de lage rente, maar het is essentieel om rekening te houden met eventuele risico’s en uw eigen financiële draagkracht op lange termijn. Het raadplegen van een financieel adviseur kan u helpen bij het maken van een weloverwogen beslissing die past bij uw specifieke omstandigheden.