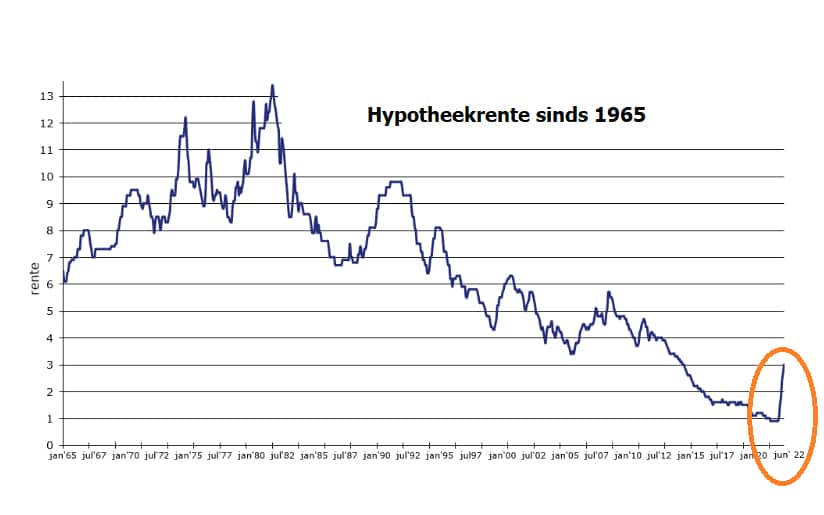

Wat bepaalt hoe hoog de hypotheekrente is?

De hoogte van de hypotheekrente is een belangrijke factor bij het afsluiten van een hypotheek. Maar wat bepaalt eigenlijk hoe hoog deze rente is en waarom kan deze variëren?

Ten eerste speelt de marktrente een grote rol. De marktrente wordt beïnvloed door factoren zoals de economische situatie, inflatie en het beleid van centrale banken. Wanneer de marktrente stijgt, is het waarschijnlijk dat ook de hypotheekrente zal toenemen.

Daarnaast kijken geldverstrekkers naar het risico dat zij lopen bij het verstrekken van een hypotheek. Hoe groter het risico dat u als kredietnemer vormt, hoe hoger de rente zal zijn die zij u aanbieden. Factoren zoals uw inkomen, schuldenlast en kredietgeschiedenis spelen hierbij een rol.

Verder kan ook de rentevaste periode invloed hebben op de hoogte van de hypotheekrente. Over het algemeen geldt: hoe langer de rentevaste periode, hoe hoger de rente zal zijn. Dit komt doordat geldverstrekkers meer zekerheid willen hebben over hun inkomsten op lange termijn.

Kortom, er zijn verschillende factoren die bepalen hoe hoog uw hypotheekrente zal zijn. Het is daarom verstandig om goed onderzoek te doen en verschillende aanbieders met elkaar te vergelijken voordat u een definitieve beslissing neemt over uw hypotheek.

Voordelen van een Hoge Hypotheekrente: Stabiliteit, Onderhandelingsruimte en Meer Keuzemogelijkheden

- Een hogere hypotheekrente kan leiden tot lagere maandelijkse lasten als u kiest voor een rentevaste periode met lage rente.

- Een hogere hypotheekrente kan resulteren in meer renteaftrek bij de belastingaangifte, waardoor u mogelijk minder belasting hoeft te betalen.

- Bij een hogere hypotheekrente is er vaak meer ruimte voor onderhandeling over de voorwaarden van uw lening met de geldverstrekker.

- Een hogere hypotheekrente kan stabiliteit bieden doordat uw maandelijkse lasten gedurende de rentevaste periode gelijk blijven.

- Met een hogere hypotheekrente kunt u profiteren van eventuele waardestijging van uw woning, wat gunstig kan zijn bij verkoop in de toekomst.

- Bij een hogere hypotheekrente heeft u mogelijk meer keuze uit verschillende soorten leningen en constructies die aansluiten op uw financiële situatie.

- Een hogere hypotheekrente kan leiden tot snellere aflossing van uw lening doordat een groter deel van uw maandelijkse betaling naar de aflossing gaat.

- Met een hogere hypotheekrente kunt u profiteren van eventuele renteverlaging in de toekomst als marktomstandigheden gunstiger worden.

Nadelen van een Hoge Hypotheekrente: Beperkte Financiële Ruimte en Hogere Totale Kosten

- Een hoge hypotheekrente kan leiden tot hogere maandelijkse lasten, waardoor uw financiële ruimte beperkt wordt.

- Bij een hoge hypotheekrente betaalt u over de gehele looptijd van de hypotheek meer rente, wat de totale kosten van uw lening verhoogt.

- Het kan lastiger zijn om bij een hoge hypotheekrente extra af te lossen of eerder boetevrij af te lossen, waardoor flexibiliteit beperkt wordt.

- Bij verkoop van uw woning met een hoge hypotheekrente kan het moeilijker zijn om voldoende overwaarde te realiseren voor een nieuwe woning.

Een hogere hypotheekrente kan leiden tot lagere maandelijkse lasten als u kiest voor een rentevaste periode met lage rente.

Een hogere hypotheekrente kan leiden tot lagere maandelijkse lasten als u kiest voor een rentevaste periode met lage rente. Dit kan voordelig zijn omdat een hogere initiële rente vaak samengaat met een langere rentevaste periode, waardoor u gedurende die periode beschermd bent tegen eventuele rentestijgingen. Hierdoor weet u precies waar u aan toe bent en kunt u stabiele maandelijkse lasten plannen, wat financiële zekerheid kan bieden op de lange termijn.

Een hogere hypotheekrente kan resulteren in meer renteaftrek bij de belastingaangifte, waardoor u mogelijk minder belasting hoeft te betalen.

Een hogere hypotheekrente kan resulteren in meer renteaftrek bij de belastingaangifte, waardoor u mogelijk minder belasting hoeft te betalen. Dit kan een voordeel zijn voor huiseigenaren, omdat de betaalde rente op de hypotheek als aftrekpost kan worden opgevoerd. Door gebruik te maken van deze belastingvoordeel kunnen huiseigenaren hun totale belastingdruk verlagen en zo hun financiële lasten verlichten. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met deze fiscale voordelen en de impact ervan op uw financiële situatie.

Bij een hogere hypotheekrente is er vaak meer ruimte voor onderhandeling over de voorwaarden van uw lening met de geldverstrekker.

Een van de voordelen van een hogere hypotheekrente is dat er vaak meer ruimte is voor onderhandeling over de voorwaarden van uw lening met de geldverstrekker. Doordat de rente hoger is, kan de geldverstrekker bereid zijn om flexibeler te zijn in het aanpassen van bepaalde voorwaarden, zoals aflossingstermijnen of boetebepalingen. Dit biedt u als kredietnemer de mogelijkheid om een lening op maat te krijgen die beter aansluit bij uw financiële situatie en behoeften.

Een hogere hypotheekrente kan stabiliteit bieden doordat uw maandelijkse lasten gedurende de rentevaste periode gelijk blijven.

Een hogere hypotheekrente kan stabiliteit bieden doordat uw maandelijkse lasten gedurende de rentevaste periode gelijk blijven. Dit betekent dat u niet voor verrassingen komt te staan en uw budget gemakkelijker kunt plannen, aangezien de rente en daarmee uw maandelijkse aflossing ongewijzigd blijft gedurende de afgesproken periode. Dit kan een gevoel van zekerheid en controle geven over uw financiële situatie, waardoor u zich kunt concentreren op andere aspecten van uw leven zonder constant rekening te hoeven houden met schommelingen in de rente.

Met een hogere hypotheekrente kunt u profiteren van eventuele waardestijging van uw woning, wat gunstig kan zijn bij verkoop in de toekomst.

Met een hogere hypotheekrente kunt u profiteren van eventuele waardestijging van uw woning, wat gunstig kan zijn bij verkoop in de toekomst. Wanneer de waarde van uw woning stijgt, kan het rendement op uw investering groter zijn dan de extra kosten die u betaalt door een hogere rente. Dit kan resulteren in een aantrekkelijke winst bij verkoop en u helpen om financieel voordeel te behalen op de lange termijn.

Bij een hogere hypotheekrente heeft u mogelijk meer keuze uit verschillende soorten leningen en constructies die aansluiten op uw financiële situatie.

Bij een hogere hypotheekrente heeft u mogelijk meer keuze uit verschillende soorten leningen en constructies die aansluiten op uw financiële situatie. Doordat geldverstrekkers bij een hogere rente meer ruimte hebben om verschillende producten aan te bieden, kunt u wellicht profiteren van maatwerkoplossingen die beter passen bij uw specifieke behoeften en doelen. Dit kan resulteren in een lening of constructie die beter aansluit op uw financiële situatie en u meer flexibiliteit biedt in het beheren van uw hypotheeklasten.

Een hogere hypotheekrente kan leiden tot snellere aflossing van uw lening doordat een groter deel van uw maandelijkse betaling naar de aflossing gaat.

Een hogere hypotheekrente kan leiden tot snellere aflossing van uw lening doordat een groter deel van uw maandelijkse betaling naar de aflossing gaat. Dit kan gunstig zijn voor huiseigenaren die hun lening sneller willen aflossen en daardoor rentekosten willen besparen op de lange termijn. Door een hogere rente kunnen zij profiteren van een versneld aflossingsschema en uiteindelijk eerder volledig eigenaar worden van hun woning. Het kan dus een strategische keuze zijn om te profiteren van de voordelen die een hogere hypotheekrente met zich mee kan brengen in termen van schuldvermindering en financiële stabiliteit op de lange termijn.

Met een hogere hypotheekrente kunt u profiteren van eventuele renteverlaging in de toekomst als marktomstandigheden gunstiger worden.

Met een hogere hypotheekrente kunt u profiteren van eventuele renteverlaging in de toekomst als marktomstandigheden gunstiger worden. Als u ervoor kiest om een hypotheek af te sluiten met een iets hogere rente, heeft u de mogelijkheid om te profiteren van lagere rentetarieven in de toekomst. Dit kan gunstig zijn wanneer de marktrente daalt en u kunt profiteren van lagere maandelijkse lasten zonder dat u opnieuw hoeft te onderhandelen over uw hypotheekvoorwaarden. Het kan dus een strategische keuze zijn om voor een iets hogere hypotheekrente te gaan met het oog op mogelijke toekomstige renteverlagingen.

Een hoge hypotheekrente kan leiden tot hogere maandelijkse lasten, waardoor uw financiële ruimte beperkt wordt.

Een hoge hypotheekrente kan leiden tot hogere maandelijkse lasten, waardoor uw financiële ruimte beperkt wordt. Wanneer u een hoger rentepercentage betaalt, betekent dit dat u meer geld kwijt bent aan rente en dus minder overhoudt voor andere uitgaven of spaardoelen. Dit kan resulteren in een beperktere financiële flexibiliteit en kan het moeilijker maken om onverwachte kosten op te vangen of om te sparen voor toekomstige doelen. Het is daarom belangrijk om de hoogte van de hypotheekrente goed in overweging te nemen bij het afsluiten van een hypotheek.

Bij een hoge hypotheekrente betaalt u over de gehele looptijd van de hypotheek meer rente, wat de totale kosten van uw lening verhoogt.

Een nadeel van een hoge hypotheekrente is dat u over de gehele looptijd van de hypotheek meer rente betaalt, wat uiteindelijk de totale kosten van uw lening verhoogt. Doordat de rentelasten hoger zijn, kan dit leiden tot aanzienlijk hogere maandelijkse lasten en een langere periode voordat u de lening volledig heeft afbetaald. Het is daarom belangrijk om bij het afsluiten van een hypotheek goed te letten op de hoogte van de rente en te streven naar een gunstig tarief om onnodige kosten te voorkomen.

Het kan lastiger zijn om bij een hoge hypotheekrente extra af te lossen of eerder boetevrij af te lossen, waardoor flexibiliteit beperkt wordt.

Het kan een nadeel zijn van een hoge hypotheekrente dat het lastiger wordt om extra af te lossen of eerder boetevrij af te lossen. Dit kan de flexibiliteit van huiseigenaren beperken, omdat zij mogelijk vastzitten aan de hogere rente gedurende de gehele looptijd van de hypotheek. Het verminderde vermogen om extra af te lossen kan invloed hebben op financiële planning en het streven naar snellere schuldaflossing, wat uiteindelijk kan leiden tot hogere totale kosten voor het lenen van geld voor een huis.

Bij verkoop van uw woning met een hoge hypotheekrente kan het moeilijker zijn om voldoende overwaarde te realiseren voor een nieuwe woning.

Bij verkoop van uw woning met een hoge hypotheekrente kan het moeilijker zijn om voldoende overwaarde te realiseren voor een nieuwe woning. Dit kan problemen opleveren bij het financieren van een eventuele volgende woning, aangezien de overwaarde vaak gebruikt wordt als eigen inbreng bij de aankoop van een nieuwe woning. Een hoge hypotheekrente kan dus beperkend zijn in het verkrijgen van voldoende financiële middelen voor de aanschaf van een nieuwe woning en kan zo de mobiliteit op de huizenmarkt belemmeren.