Als je van plan bent om een huis te kopen, is een van de eerste vragen die in je opkomt waarschijnlijk: hoeveel hypotheek kan ik krijgen? Het antwoord op deze vraag hangt af van verschillende factoren en kan per persoon verschillen.

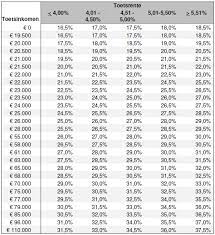

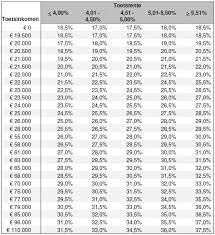

De maximale hypotheek die je kunt krijgen wordt bepaald door onder andere je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de hypotheekrente. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Ook speelt de waarde van het huis een belangrijke rol, aangezien de bank meestal niet meer dan een bepaald percentage van de waarde wil financieren.

Daarnaast wordt er gekeken naar eventuele schulden die je hebt, zoals studieleningen of creditcardschulden. Deze kunnen invloed hebben op het bedrag dat je kunt lenen, aangezien ze van invloed zijn op je maandelijkse lasten.

Het is verstandig om voorafgaand aan het aanvragen van een hypotheek een berekening te maken om een indicatie te krijgen van het bedrag dat je kunt lenen. Hierbij kun je gebruikmaken van online rekentools of advies inwinnen bij een financieel adviseur. Op deze manier kun je realistische verwachtingen hebben en voorkom je teleurstellingen tijdens het koopproces.

Het is belangrijk om te onthouden dat het maximale hypotheekbedrag niet altijd betekent dat dit ook verstandig is om te lenen. Zorg ervoor dat je rekening houdt met andere kosten zoals onderhoud, belastingen en verzekeringen bij het bepalen van het bedrag dat voor jou haalbaar en comfortabel is.

Kortom, de hoogte van de hypotheek die je kunt krijgen is afhankelijk van diverse factoren zoals inkomen, waarde van het huis en eventuele schulden. Door goed geïnformeerd te zijn en realistische berekeningen te maken, kun je een weloverwogen beslissing nemen over de hoogte van jouw hypotheekbedrag.

Voordelen van het Berekenen van Je Maximale Hypotheekbedrag

- 1. Geeft inzicht in het maximale bedrag dat je kunt lenen voor een huis.

- 2. Helpt bij het bepalen van realistische verwachtingen en mogelijkheden.

- 3. Maakt het gemakkelijker om te budgetteren en financiële planning te doen.

- 4. Kan helpen bij het vergelijken van verschillende hypotheekopties en aanbieders.

- 5. Geeft een indicatie van de haalbaarheid van jouw droomhuis binnen je budget.

- 6. Voorkomt teleurstellingen door vooraf te weten wat je kunt lenen.

- 7. Biedt de mogelijkheid om advies in te winnen bij financiële experts voor meer duidelijkheid.

- 8. Geeft controle over je financiële situatie en helpt bij het nemen van weloverwogen beslissingen.

Zes Nadelen van het Maximaliseren van Je Hypotheekbedrag

- Je kunt te veel lenen en daardoor financieel overbelast raken.

- Een hoge hypotheek kan leiden tot hogere maandelijkse lasten, waardoor er minder ruimte is voor andere uitgaven.

- Bij een variabele rente loop je het risico dat de maandlasten stijgen als de rente stijgt.

- Een maximale hypotheek betekent niet automatisch dat je comfortabel kunt leven; houd rekening met bijkomende kosten.

- Als je onverwacht inkomen verliest, kan het lastig zijn om de hypotheeklasten te blijven dragen.

- Een te hoge hypotheek kan stress veroorzaken en invloed hebben op je algehele welzijn.

1. Geeft inzicht in het maximale bedrag dat je kunt lenen voor een huis.

Het berekenen van hoeveel hypotheek je kunt krijgen geeft inzicht in het maximale bedrag dat je kunt lenen voor een huis. Door deze berekening te maken, krijg je een duidelijk beeld van de financiële mogelijkheden bij het kopen van een woning. Het helpt je om realistische verwachtingen te hebben en om binnen jouw financiële grenzen te blijven. Op deze manier kun je gericht op zoek gaan naar een huis dat past bij jouw budget en voorkom je dat je voor verrassingen komt te staan tijdens het aankoopproces. Het geeft dus een goed startpunt voor het vinden van jouw ideale woning binnen jouw financiële mogelijkheden.

2. Helpt bij het bepalen van realistische verwachtingen en mogelijkheden.

Het bepalen van hoeveel hypotheek je kunt krijgen helpt bij het vaststellen van realistische verwachtingen en mogelijkheden. Door vooraf een duidelijk beeld te hebben van het maximale bedrag dat je kunt lenen, kun je realistische plannen maken voor de aankoop van een huis. Dit voorkomt teleurstellingen en zorgt ervoor dat je gericht op zoek kunt gaan naar een woning die binnen jouw financiële mogelijkheden past. Het helpt ook bij het voorkomen van overmatige schuldenlast en zorgt ervoor dat je een hypotheek afsluit die comfortabel en haalbaar is op de lange termijn.

3. Maakt het gemakkelijker om te budgetteren en financiële planning te doen.

Het bepalen van hoeveel hypotheek je kunt krijgen maakt het gemakkelijker om te budgetteren en financiële planning te doen. Door een duidelijk inzicht te hebben in het maximale bedrag dat je kunt lenen, kun je beter anticiperen op de maandelijkse kosten en je financiële situatie beheren. Dit stelt je in staat om realistische budgetten op te stellen, reserves te creëren voor onvoorziene uitgaven en doordachte langetermijnplannen te maken die aansluiten bij je hypotheekverplichtingen. Het helpt bij het creëren van financiële stabiliteit en zekerheid voor de toekomst.

4. Kan helpen bij het vergelijken van verschillende hypotheekopties en aanbieders.

Een belangrijk voordeel van het berekenen van hoeveel hypotheek je kunt krijgen, is dat het je kan helpen bij het vergelijken van verschillende hypotheekopties en aanbieders. Door vooraf te weten wat je maximaal kunt lenen, kun je gericht op zoek gaan naar hypotheekaanbieders die passende leningen aanbieden. Hierdoor kun je verschillende opties vergelijken op basis van rentetarieven, voorwaarden en service, en uiteindelijk een weloverwogen keuze maken die aansluit bij jouw financiële situatie en wensen.

5. Geeft een indicatie van de haalbaarheid van jouw droomhuis binnen je budget.

Het bepalen van hoeveel hypotheek je kunt krijgen geeft een indicatie van de haalbaarheid van jouw droomhuis binnen je budget. Door te weten welk bedrag je kunt lenen, kun je realistische verwachtingen hebben over welke huizen binnen jouw financiële bereik vallen. Dit helpt bij het gericht zoeken naar een woning die niet alleen aan jouw wensen voldoet, maar ook past binnen jouw budgettaire mogelijkheden. Het voorkomt teleurstellingen en biedt duidelijkheid bij het maken van belangrijke beslissingen tijdens het aankoopproces.

6. Voorkomt teleurstellingen door vooraf te weten wat je kunt lenen.

Het vooraf weten hoeveel hypotheek je kunt krijgen, voorkomt teleurstellingen in het koopproces. Door een realistisch beeld te hebben van het bedrag dat je kunt lenen, kun je gericht op zoek gaan naar een woning binnen jouw financiële mogelijkheden. Hierdoor voorkom je dat je verliefd wordt op een huis dat uiteindelijk buiten je budget blijkt te liggen. Het geeft je ook de kans om tijdig aanpassingen te maken in je zoekcriteria of financiële planning, zodat je met vertrouwen en duidelijkheid de stap naar het kopen van een huis kunt zetten.

7. Biedt de mogelijkheid om advies in te winnen bij financiële experts voor meer duidelijkheid.

Een belangrijk voordeel van het bepalen van hoeveel hypotheek je kunt krijgen, is dat het de mogelijkheid biedt om advies in te winnen bij financiële experts voor meer duidelijkheid. Financiële adviseurs kunnen je helpen bij het analyseren van je financiële situatie, het berekenen van het maximale leenbedrag en het begrijpen van de verschillende opties die beschikbaar zijn. Door advies in te winnen bij experts kun je een goed geïnformeerde beslissing nemen en ervoor zorgen dat de hypotheek die je afsluit aansluit op jouw behoeften en financiële doelen.

8. Geeft controle over je financiële situatie en helpt bij het nemen van weloverwogen beslissingen.

Het berekenen van hoeveel hypotheek je kunt krijgen geeft je controle over je financiële situatie en helpt bij het nemen van weloverwogen beslissingen. Door vooraf te weten hoeveel je kunt lenen, kun je realistische verwachtingen hebben en je budget effectief beheren. Dit stelt je in staat om een huis te kiezen dat binnen jouw financiële mogelijkheden past en om onnodige financiële stress te voorkomen. Met deze controle kun je met vertrouwen de volgende stappen zetten in het proces van het kopen van een huis.

Je kunt te veel lenen en daardoor financieel overbelast raken.

Het risico van het lenen van te veel geld voor een hypotheek is dat je financieel overbelast kunt raken. Wanneer je meer leent dan je daadwerkelijk kunt dragen, loop je het gevaar om in financiële moeilijkheden te komen. Hoge maandelijkse hypotheeklasten kunnen leiden tot stress, het niet kunnen voldoen aan andere financiële verplichtingen en zelfs tot betalingsproblemen. Het is daarom essentieel om verantwoord te lenen en realistisch te blijven over wat je kunt veroorloven, om zo financiële stabiliteit op lange termijn te waarborgen.

Een hoge hypotheek kan leiden tot hogere maandelijkse lasten, waardoor er minder ruimte is voor andere uitgaven.

Een hoge hypotheek kan leiden tot hogere maandelijkse lasten, waardoor er minder ruimte is voor andere uitgaven. Het is belangrijk om realistisch te blijven over wat je kunt lenen en comfortabel kunt terugbetalen. Als een groot deel van je inkomen opgaat aan hypotheeklasten, kan dit ten koste gaan van andere belangrijke uitgaven, zoals spaargeld opbouwen, investeren in toekomstplannen of onverwachte kosten dekken. Het is daarom verstandig om goed na te denken over de hoogte van je hypotheek en ervoor te zorgen dat je financiële situatie stabiel blijft en ruimte biedt voor flexibiliteit en onvoorziene omstandigheden.

Bij een variabele rente loop je het risico dat de maandlasten stijgen als de rente stijgt.

Bij een variabele rente loop je het risico dat de maandlasten stijgen als de rente stijgt. Dit kan een nadeel zijn, aangezien je geen zekerheid hebt over de hoogte van je maandelijkse hypotheeklasten. Als de rente plotseling stijgt, kunnen je maandelijkse kosten aanzienlijk toenemen, wat kan leiden tot financiële stress en onverwachte uitgaven. Het is daarom belangrijk om bij het kiezen van een hypotheekvorm goed na te denken over de risico’s en om eventueel advies in te winnen bij een financieel expert om de juiste keuze te maken die past bij jouw financiële situatie.

Een maximale hypotheek betekent niet automatisch dat je comfortabel kunt leven; houd rekening met bijkomende kosten.

Een belangrijk nadeel om in gedachten te houden bij het bepalen van hoeveel hypotheek je kunt krijgen, is dat een maximale hypotheek niet automatisch betekent dat je comfortabel kunt leven. Het is essentieel om rekening te houden met bijkomende kosten die gepaard gaan met het bezitten van een huis, zoals onderhoudskosten, belastingen en verzekeringen. Het is verleidelijk om het maximale bedrag te lenen dat je kunt krijgen, maar het is cruciaal om realistisch te blijven en ervoor te zorgen dat je financiële ruimte overhoudt voor onvoorziene uitgaven en om een comfortabele levensstijl te behouden. Het is daarom verstandig om niet alleen naar het maximale hypotheekbedrag te kijken, maar ook naar wat echt haalbaar en duurzaam is op lange termijn.

Als je onverwacht inkomen verliest, kan het lastig zijn om de hypotheeklasten te blijven dragen.

Als je onverwacht inkomen verliest, kan het lastig zijn om de hypotheeklasten te blijven dragen. Het verlies van inkomen kan een grote impact hebben op je financiële situatie en het betalen van de maandelijkse hypotheeklasten kan dan een uitdaging worden. Het is daarom belangrijk om bij het bepalen van de hoogte van je hypotheek rekening te houden met mogelijke risico’s, zoals werkloosheid of arbeidsongeschiktheid, en eventueel een buffer op te bouwen voor onvoorziene omstandigheden.

Een te hoge hypotheek kan stress veroorzaken en invloed hebben op je algehele welzijn.

Een te hoge hypotheek kan stress veroorzaken en een negatieve invloed hebben op je algehele welzijn. Wanneer je meer leent dan je comfortabel kunt terugbetalen, loop je het risico om financiële druk te ervaren. Deze stress kan leiden tot slapeloosheid, angst en spanning in relaties. Het is essentieel om realistisch te blijven over de hoogte van je hypotheek en ervoor te zorgen dat deze past binnen je financiële mogelijkheden, zodat je gemoedsrust behoudt en kunt genieten van je nieuwe huis zonder constant bezorgd te zijn over de financiële verplichtingen.