Alles wat je moet weten over hoeveel je kunt lenen voor een hypotheek

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het bedrag dat je kunt lenen, hangt af van verschillende factoren en het is verstandig om hier goed naar te kijken voordat je op zoek gaat naar een woning.

Inkomen en lasten

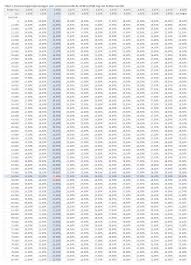

Je maximale hypotheek wordt voornamelijk bepaald door je inkomen en vaste lasten. Geldverstrekkers kijken naar je bruto jaarinkomen en trekken daar bepaalde kostenposten vanaf, zoals eventuele leningen of alimentatieverplichtingen. Het bedrag dat overblijft, vormt de basis voor het maximale hypotheekbedrag dat je kunt krijgen.

Loan-to-Value (LTV)

De Loan-to-Value ratio geeft aan hoeveel procent van de waarde van de woning je maximaal mag lenen. De meeste geldverstrekkers hanteren een maximale LTV van 100%, wat betekent dat je geen eigen geld hoeft in te brengen naast de kosten koper.

Hypotheekrente

De hoogte van de hypotheekrente heeft invloed op het bedrag dat je kunt lenen. Hoe lager de rente, hoe hoger jouw maximale hypotheek zal zijn. Het loont dus om te onderzoeken welke geldverstrekker de beste rentetarieven biedt.

Overige financiële verplichtingen

Houd er rekening mee dat naast je hypotheek ook andere financiële verplichtingen meetellen bij het bepalen van jouw maximale leencapaciteit. Denk hierbij aan studieleningen, creditcardschulden of leasecontracten.

Kortom, voordat je een huis gaat kopen is het verstandig om goed in kaart te brengen hoeveel je kunt lenen voor een hypotheek. Zo weet je binnen welke prijsklasse je op zoek kunt gaan naar jouw droomwoning en kom je niet voor verrassingen te staan tijdens het koopproces.

Veelgestelde Vragen over Maximale Hypotheeklening en Invloedrijke Factoren

- Hoeveel kan ik maximaal lenen voor een hypotheek?

- Wat zijn de belangrijkste factoren die mijn maximale leenbedrag bepalen?

- Speelt mijn inkomen de grootste rol bij het bepalen van mijn hypotheekbedrag?

- Moet ik eigen geld inbrengen bij het afsluiten van een hypotheek?

- Wat gebeurt er als ik al andere leningen of financiële verplichtingen heb?

Hoeveel kan ik maximaal lenen voor een hypotheek?

Het maximale bedrag dat je kunt lenen voor een hypotheek wordt bepaald door verschillende factoren, zoals je inkomen, vaste lasten, de Loan-to-Value ratio en de actuele hypotheekrente. Geldverstrekkers kijken naar je financiële situatie om te bepalen hoeveel risico zij kunnen nemen bij het verstrekken van een hypotheek. Het is verstandig om vooraf goed te berekenen hoeveel je maximaal kunt lenen, zodat je realistisch kunt zoeken naar een woning die binnen jouw financiële mogelijkheden valt. Het is aan te raden om advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van jouw maximale leencapaciteit en de bijbehorende hypotheekvoorwaarden.

Wat zijn de belangrijkste factoren die mijn maximale leenbedrag bepalen?

De belangrijkste factoren die jouw maximale leenbedrag voor een hypotheek bepalen, zijn voornamelijk jouw inkomen en vaste lasten. Geldverstrekkers kijken naar je bruto jaarinkomen en houden rekening met eventuele kostenposten zoals leningen of alimentatieverplichtingen. Daarnaast speelt de Loan-to-Value ratio een belangrijke rol, waarbij wordt gekeken naar het percentage van de waarde van de woning dat je maximaal mag lenen. Ook de hoogte van de hypotheekrente en eventuele andere financiële verplichtingen zoals studieleningen of creditcardschulden hebben invloed op het maximale leenbedrag dat je kunt krijgen. Het is dus essentieel om al deze factoren in overweging te nemen bij het bepalen van jouw leencapaciteit voor een hypotheek.

Speelt mijn inkomen de grootste rol bij het bepalen van mijn hypotheekbedrag?

Ja, je inkomen speelt een belangrijke rol bij het bepalen van het maximale hypotheekbedrag dat je kunt lenen. Geldverstrekkers kijken naar je bruto jaarinkomen en houden rekening met vaste lasten en andere financiële verplichtingen. Op basis hiervan wordt bepaald hoeveel je maandelijks kunt besteden aan hypotheeklasten. Een hoger inkomen kan resulteren in een hogere maximale hypotheek, maar ook andere factoren zoals de hoogte van de hypotheekrente en eventuele leningen hebben invloed op het uiteindelijke bedrag dat je kunt lenen voor een hypotheek. Het is daarom verstandig om een goed overzicht te hebben van je financiële situatie voordat je op zoek gaat naar een woning en een hypotheek afsluit.

Moet ik eigen geld inbrengen bij het afsluiten van een hypotheek?

Ja, bij het afsluiten van een hypotheek is het vaak nodig om eigen geld in te brengen. Geldverstrekkers hanteren meestal een Loan-to-Value ratio (LTV), wat aangeeft hoeveel procent van de waarde van de woning je maximaal mag lenen. Als de LTV bijvoorbeeld 90% is, betekent dit dat je 10% van de waarde van de woning zelf moet financieren. Dit eigen geld kan bestaan uit spaargeld, schenkingen of overwaarde van een vorige woning. Het inbrengen van eigen geld kan gunstig zijn, omdat het ervoor zorgt dat je maandelijkse hypotheeklasten lager zijn en het risico voor de geldverstrekker vermindert. Het is daarom verstandig om vooraf te berekenen hoeveel eigen geld je kunt en wilt inbrengen bij het afsluiten van een hypotheek.

Wat gebeurt er als ik al andere leningen of financiële verplichtingen heb?

Wanneer je al andere leningen of financiële verplichtingen hebt, kan dit van invloed zijn op hoeveel je kunt lenen voor een hypotheek. Geldverstrekkers houden rekening met deze bestaande financiële verplichtingen bij het bepalen van jouw maximale leencapaciteit. Het kan zijn dat de hoogte van je andere leningen invloed heeft op het bedrag dat je kunt lenen voor een hypotheek. Het is daarom belangrijk om alle lopende leningen en financiële verplichtingen in kaart te brengen en mee te nemen in je overweging om een hypotheek af te sluiten.