Als u overweegt een huis te kopen of te renoveren, is het belangrijk om een lening voor uw woning te berekenen om uw financiële situatie goed in kaart te brengen. Een lening voor een woning kan een grote impact hebben op uw budget en toekomstige financiële verplichtingen, dus het is essentieel om dit grondig te plannen.

Het berekenen van een lening voor uw woning begint met het bepalen van het bedrag dat u nodig heeft. Dit kan de aankoopprijs van het huis zijn, maar ook eventuele renovatiekosten die u wilt meefinancieren. Houd rekening met extra kosten zoals notaris- en makelaarskosten, belastingen en verzekeringen.

Vervolgens moet u nagaan hoeveel eigen geld u kunt inbrengen in de aankoop of renovatie van de woning. Hoe hoger dit bedrag, hoe lager het leenbedrag en dus ook de maandelijkse aflossingen zullen zijn. Het is belangrijk om realistisch te blijven over wat u zich kunt veroorloven.

Om de lening voor uw woning te berekenen, kunt u gebruikmaken van online tools of advies inwinnen bij een financieel adviseur. Zij kunnen u helpen bij het bepalen van de looptijd, rentevoet en aflossingsmethode die het best bij uw situatie passen. Vergeet niet dat naast de maandelijkse aflossingen ook rekening gehouden moet worden met eventuele kosten voor onderhoud, energie en andere vaste lasten.

Een lening voor uw woning kan een belangrijke stap zijn in uw leven, dus neem de tijd om goed geïnformeerd beslissingen te nemen. Door uw lening zorgvuldig te berekenen en rekening te houden met alle aspecten van het bezitten van een huis, kunt u met vertrouwen de volgende stap zetten naar het verwezenlijken van uw woondromen.

7 Essentiële Tips voor het Berekenen van een Woninglening in Nederland

- Bepaal hoeveel geld je nodig hebt voor de aankoop van een woning.

- Controleer je inkomen en vaste lasten om te bepalen hoeveel je maandelijks kunt aflossen.

- Vergelijk verschillende hypotheekverstrekkers om de beste rente en voorwaarden te vinden.

- Houd rekening met extra kosten zoals notariskosten, makelaarskosten en overdrachtsbelasting.

- Zorg voor een goede verhouding tussen je hypotheekbedrag en de waarde van de woning (loan-to-value ratio).

- Overweeg om eigen geld in te brengen om de lening te verlagen en gunstigere voorwaarden te krijgen.

- Laat je goed informeren door een financieel adviseur voordat je een lening voor een woning afsluit.

Bepaal hoeveel geld je nodig hebt voor de aankoop van een woning.

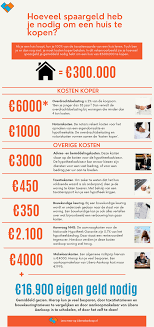

Het is essentieel om nauwkeurig te bepalen hoeveel geld je nodig hebt voor de aankoop van een woning. Dit omvat niet alleen de aankoopprijs van het huis zelf, maar ook bijkomende kosten zoals notaris- en makelaarskosten, belastingen en eventuele renovatiekosten. Door een realistische schatting te maken van het totale benodigde bedrag, kun je beter inschatten hoeveel je moet lenen en welke financiële verplichtingen hiermee gepaard gaan. Het is verstandig om een gedetailleerd budget op te stellen en rekening te houden met alle aspecten van de aankoop, zodat je goed voorbereid bent op het verkrijgen van een lening voor de woning.

Controleer je inkomen en vaste lasten om te bepalen hoeveel je maandelijks kunt aflossen.

Het is van essentieel belang om je inkomen en vaste lasten te controleren bij het berekenen van een lening voor je woning. Door een duidelijk overzicht te hebben van je maandelijkse inkomsten en uitgaven, kun je bepalen hoeveel je elke maand kunt aflossen op je lening. Het is belangrijk om realistisch te zijn en ervoor te zorgen dat de maandelijkse aflossingen binnen je budget passen, zodat je financiële stabiliteit behoudt en onverwachte problemen kunt vermijden.

Vergelijk verschillende hypotheekverstrekkers om de beste rente en voorwaarden te vinden.

Het is verstandig om verschillende hypotheekverstrekkers te vergelijken wanneer u een lening voor uw woning gaat berekenen. Door de rentetarieven en voorwaarden van verschillende aanbieders te vergelijken, kunt u de beste deal vinden die past bij uw financiële behoeften en situatie. Het loont de moeite om grondig onderzoek te doen en advies in te winnen, zodat u een weloverwogen beslissing kunt nemen bij het kiezen van een hypotheekverstrekker.

Houd rekening met extra kosten zoals notariskosten, makelaarskosten en overdrachtsbelasting.

Het is van essentieel belang om bij het berekenen van een lening voor uw woning rekening te houden met extra kosten zoals notariskosten, makelaarskosten en overdrachtsbelasting. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen te worden opgenomen in uw totale financieringsplan. Door deze extra kosten in uw berekeningen mee te nemen, voorkomt u verrassingen en zorgt u ervoor dat u realistische financiële beslissingen kunt nemen bij het kopen of renoveren van een huis.

Zorg voor een goede verhouding tussen je hypotheekbedrag en de waarde van de woning (loan-to-value ratio).

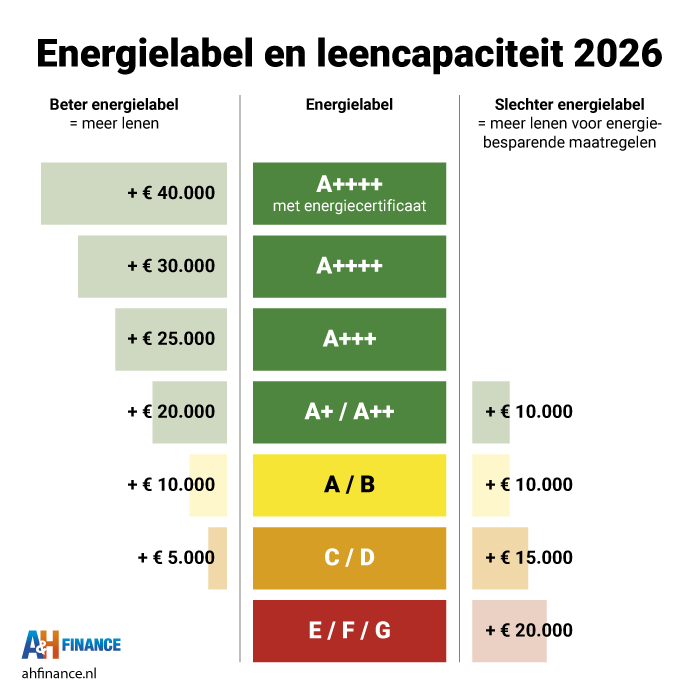

Het is van essentieel belang om te zorgen voor een goede verhouding tussen je hypotheekbedrag en de waarde van de woning, ook wel bekend als de loan-to-value ratio. Deze verhouding heeft invloed op verschillende aspecten, zoals de rente die je betaalt, de benodigde eigen inbreng en het risico voor de geldverstrekker. Een lagere loan-to-value ratio kan gunstig zijn omdat dit kan resulteren in een lagere rente en minder financiële druk op lange termijn. Het is daarom verstandig om bij het berekenen van je lening voor een woning rekening te houden met deze verhouding en streven naar een gezonde balans tussen het geleende bedrag en de waarde van de woning.

Overweeg om eigen geld in te brengen om de lening te verlagen en gunstigere voorwaarden te krijgen.

Overweeg om eigen geld in te brengen bij het berekenen van uw lening voor een woning. Door een deel van het benodigde bedrag zelf te financieren, kunt u het leenbedrag verlagen en mogelijk gunstigere voorwaarden krijgen, zoals een lagere rentevoet of kortere looptijd. Dit kan niet alleen de totale kosten van de lening verlagen, maar ook uw maandelijkse aflossingen verminderen en u helpen om op lange termijn financieel gezonder te blijven. Het inbrengen van eigen geld kan dus een slimme strategie zijn om uw woninglening zo voordelig mogelijk te maken.

Laat je goed informeren door een financieel adviseur voordat je een lening voor een woning afsluit.

Het is verstandig om je goed te laten informeren door een financieel adviseur voordat je een lening voor een woning afsluit. Een financieel adviseur kan je helpen bij het in kaart brengen van je financiële situatie, het bepalen van de optimale leenvorm en het vinden van de beste leningopties die aansluiten bij jouw behoeften en mogelijkheden. Door deskundig advies in te winnen, kun je weloverwogen beslissingen nemen en eventuele valkuilen vermijden bij het afsluiten van een lening voor een woning. Het kan je helpen om financiële stress te verminderen en ervoor zorgen dat je op lange termijn financieel stabiel blijft.