Zelf Hypotheek Berekenen: Inzicht in Uw Financiële Mogelijkheden

Veel mensen dromen ervan om een eigen huis te bezitten, maar de financiële kant van het kopen van een woning kan overweldigend lijken. Een belangrijke stap in dit proces is het berekenen van uw hypotheek, zodat u een duidelijk beeld krijgt van wat u zich kunt veroorloven en welke maandelijkse lasten hierbij komen kijken. Gelukkig is het mogelijk om zelf uw hypotheek te berekenen, waardoor u meer inzicht krijgt in uw financiële mogelijkheden.

Waarom Zelf Uw Hypotheek Berekenen?

Het zelf berekenen van uw hypotheek biedt verschillende voordelen. Allereerst geeft het u de controle over uw financiële planning en stelt het u in staat om realistische doelen te stellen bij het zoeken naar een geschikte woning. Door zelf de berekening uit te voeren, kunt u ook verschillende scenario’s verkennen en zien hoe veranderingen in bijvoorbeeld de rente of looptijd van invloed zijn op uw maandelijkse lasten.

Hoe Berekent U Uw Hypotheek?

Om zelf uw hypotheek te berekenen, heeft u enkele gegevens nodig, zoals uw inkomen, eventuele schulden, gewenste hypotheekbedrag en de rentevoet. Met behulp van online tools of rekenmodellen kunt u eenvoudig deze gegevens invoeren en de geschatte maandelijkse hypotheeklasten berekenen. Het is ook verstandig om rekening te houden met extra kosten zoals notariskosten, taxatiekosten en eventuele verbouwingskosten.

Advies Raadplegen

Hoewel het zelf berekenen van uw hypotheek een goed startpunt is, kan het raadzaam zijn om advies in te winnen bij een financieel adviseur of hypotheekverstrekker. Zij kunnen u helpen bij het verfijnen van uw berekening en u voorzien van gepersonaliseerd advies dat aansluit op uw specifieke situatie.

Kortom, door zelf uw hypotheek te berekenen krijgt u meer grip op uw financiën en kunt u met vertrouwen op zoek gaan naar uw droomwoning. Neem de tijd om nauwkeurig te berekenen wat haalbaar is binnen uw budget en laat u indien nodig bijstaan door professionals voor deskundig advies.

9 Tips voor het Zelf Berekenen van je Hypotheek in Nederland

- Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten.

- Houd rekening met eventuele eigen inbreng zoals spaargeld of overwaarde.

- Vergelijk verschillende hypotheekvormen en rentepercentages om de beste keuze te maken.

- Gebruik online rekentools voor een snelle indicatie van je maximale hypotheekbedrag.

- Neem ook kosten zoals notaris- en advieskosten mee in je berekeningen.

- Zorg voor een realistische inschatting van toekomstige financiële veranderingen, zoals gezinsuitbreiding of pensioen.

- Raadpleeg een financieel adviseur voor persoonlijk advies bij het berekenen van je hypotheek.

- Verdiep je in de verschillende hypotheekvormen, zoals lineaire hypotheek of annuïteitenhypotheek, om te bepalen wat het beste bij jou past.

- Houd ook rekening met mogelijke risico’s, zoals rentestijgingen, bij het berekenen van je hypotheek.

Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten.

Het bepalen van je maximale hypotheek op basis van je inkomen en vaste lasten is een essentiële stap bij het zelf berekenen van een hypotheek. Door een gedegen inzicht te krijgen in je financiële situatie, inclusief je maandelijkse inkomen en uitgaven, kun je realistisch vaststellen hoeveel je kunt lenen voor de aankoop van een huis. Het is belangrijk om niet alleen naar je huidige inkomen te kijken, maar ook naar eventuele toekomstige veranderingen en mogelijke onvoorziene kosten. Op deze manier kun je een verantwoorde beslissing nemen en voorkomen dat je in financiële problemen komt door te hoge hypotheeklasten.

Houd rekening met eventuele eigen inbreng zoals spaargeld of overwaarde.

Bij het zelf berekenen van uw hypotheek is het belangrijk om rekening te houden met eventuele eigen inbreng, zoals spaargeld of overwaarde van een bestaande woning. Door deze financiële middelen mee te nemen in uw berekening, kunt u mogelijk een hoger eigen vermogen inbrengen en daardoor een gunstigere hypotheekrente krijgen. Het benutten van eigen inbreng kan ook helpen om de totale hypotheeksom te verlagen en zo uw maandelijkse lasten te verminderen. Het is daarom verstandig om alle beschikbare financiële bronnen te overwegen bij het bepalen van uw maximale leencapaciteit en het plannen van uw hypotheek.

Vergelijk verschillende hypotheekvormen en rentepercentages om de beste keuze te maken.

Het is essentieel om verschillende hypotheekvormen en rentepercentages te vergelijken wanneer u zelf uw hypotheek berekent. Door een grondige vergelijking uit te voeren, kunt u de beste keuze maken die aansluit bij uw financiële situatie en toekomstplannen. Let niet alleen op de hoogte van de rente, maar ook op de voorwaarden en flexibiliteit van de hypotheekvormen. Door deze aspecten zorgvuldig af te wegen, kunt u een weloverwogen beslissing nemen en een hypotheek kiezen die het beste bij uw behoeften past.

Gebruik online rekentools voor een snelle indicatie van je maximale hypotheekbedrag.

Gebruik online rekentools voor een snelle indicatie van je maximale hypotheekbedrag. Door gebruik te maken van deze handige tools krijg je snel inzicht in hoeveel je kunt lenen op basis van je inkomen, eventuele schulden en de huidige rentestanden. Het is een handige eerste stap om te bepalen welk bedrag binnen jouw financiële mogelijkheden valt en kan je helpen bij het gericht zoeken naar een passende woning die aansluit op jouw budget. Vergeet echter niet dat het verstandig is om ook professioneel advies in te winnen voor een nauwkeurige en volledige beoordeling van je financiële situatie.

Neem ook kosten zoals notaris- en advieskosten mee in je berekeningen.

Het is essentieel om bij het zelf berekenen van je hypotheek ook kosten zoals notaris- en advieskosten mee te nemen in je berekeningen. Deze bijkomende kosten kunnen aanzienlijk zijn en hebben invloed op het totale bedrag dat je uiteindelijk moet financieren. Door deze kosten vanaf het begin in je berekeningen op te nemen, krijg je een realistischer beeld van wat je daadwerkelijk kunt lenen en welke maandelijkse lasten hierbij komen kijken. Vergeet dus niet om alle mogelijke extra kosten in overweging te nemen voor een nauwkeurige en volledige hypotheekberekening.

Zorg voor een realistische inschatting van toekomstige financiële veranderingen, zoals gezinsuitbreiding of pensioen.

Het is essentieel om bij het zelf berekenen van uw hypotheek rekening te houden met toekomstige financiële veranderingen, zoals gezinsuitbreiding of pensioen. Een realistische inschatting van deze veranderingen kan u helpen om een hypotheek te kiezen die ook op de lange termijn haalbaar blijft. Door vooruit te denken en mogelijke scenario’s te overwegen, kunt u voorkomen dat u in de toekomst voor financiële verrassingen komt te staan en zorgt u ervoor dat uw hypotheek aansluit op uw toekomstige behoeften en situatie.

Raadpleeg een financieel adviseur voor persoonlijk advies bij het berekenen van je hypotheek.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies bij het berekenen van je hypotheek. Een financieel adviseur kan je helpen om een nauwkeurige en gedetailleerde berekening te maken die aansluit op jouw specifieke financiële situatie en doelen. Zij kunnen je begeleiden bij het interpreteren van de uitkomsten, eventuele valkuilen identificeren en oplossingen bieden die passen bij jouw behoeften. Met professioneel advies kun je weloverwogen beslissingen nemen en met vertrouwen de volgende stappen zetten in het proces van het kopen van een huis.

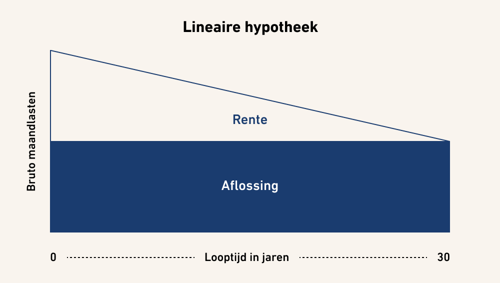

Verdiep je in de verschillende hypotheekvormen, zoals lineaire hypotheek of annuïteitenhypotheek, om te bepalen wat het beste bij jou past.

Het is essentieel om je te verdiepen in de verschillende hypotheekvormen, zoals de lineaire hypotheek en de annuïteitenhypotheek, om te bepalen wat het beste bij jou past. Een lineaire hypotheek kenmerkt zich door een maandelijkse aflossing die geleidelijk afneemt, terwijl bij een annuïteitenhypotheek de maandelijkse lasten gelijk blijven maar de verhouding tussen rente en aflossing verschilt. Door te begrijpen hoe deze hypotheekvormen werken en welke impact ze hebben op je financiële situatie op lange termijn, kun je een weloverwogen beslissing nemen die aansluit bij jouw wensen en behoeften.

Houd ook rekening met mogelijke risico’s, zoals rentestijgingen, bij het berekenen van je hypotheek.

Het is essentieel om bij het berekenen van je hypotheek ook rekening te houden met mogelijke risico’s, zoals rentestijgingen. Hoewel je op dit moment wellicht een gunstige rente kunt krijgen, kunnen veranderingen in de markt de rente doen stijgen. Dit kan van invloed zijn op je maandelijkse lasten en de betaalbaarheid van je hypotheek op lange termijn. Door vooraf rekening te houden met dergelijke risico’s en scenario’s in je berekening op te nemen, kun je beter voorbereid zijn en financiële tegenvallers voorkomen.