Alles wat u moet weten over de hypotheek

Een hypotheek is een lening die wordt verstrekt door een bank of een andere geldverstrekker om de aankoop van een huis of ander onroerend goed te financieren. Het is een belangrijk financieel instrument dat veel mensen gebruiken om hun droom van het bezitten van een eigen woning te realiseren.

Er zijn verschillende soorten hypotheken beschikbaar, elk met zijn eigen voorwaarden en kenmerken. De meest voorkomende types zijn:

- Annuïteitenhypotheek: Bij deze vorm betaalt u elke maand hetzelfde bedrag aan aflossing en rente. Naarmate de tijd verstrijkt, neemt het aflossingsdeel toe en het rentedeel af.

- Lineaire hypotheek: Hierbij lost u elke maand een vast bedrag af, waardoor uw schuld geleidelijk afneemt. De rente die u betaalt, wordt berekend over het resterende schuldbedrag.

- Spaarhypotheek: Bij deze variant spaart u gedurende de looptijd van de hypotheek om aan het einde in één keer de lening af te lossen. U betaalt maandelijks rente over het volledige geleende bedrag.

Het is belangrijk om goed geïnformeerd te zijn voordat u een hypotheek afsluit. Zorg ervoor dat u begrijpt welke type hypotheek het beste bij uw financiële situatie past en wat de voor- en nadelen zijn. Daarnaast moet u rekening houden met zaken zoals de hoogte van de rente, de looptijd van de lening en eventuele extra kosten zoals notaris- en taxatiekosten.

Een hypotheek is vaak een langdurige financiële verplichting, dus neem de tijd om verschillende opties te vergelijken en advies in te winnen bij experts op dit gebied. Zo kunt u met vertrouwen een weloverwogen beslissing nemen die past bij uw wensen en budget.

Veelgestelde Vragen over Hypotheken: Antwoorden op de 7 Belangrijkste Vragen

- Wat is een hypotheek?

- Welke soorten hypotheken zijn er?

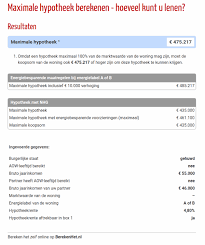

- Hoeveel kan ik lenen voor een hypotheek?

- Wat is de maximale looptijd van een hypotheek?

- Hoe wordt de rente van een hypotheek bepaald?

- Wat zijn de bijkomende kosten bij het afsluiten van een hypotheek?

- Kan ik mijn hypotheek vervroegd aflossen en zijn daar kosten aan verbonden?

Wat is een hypotheek?

Een hypotheek is een lening die wordt verstrekt door een bank of andere geldverstrekker om de aankoop van een huis of ander onroerend goed te financieren. Het is een belangrijk financieel instrument dat veel mensen gebruiken om hun droom van het bezitten van een eigen woning te realiseren. Met een hypotheek wordt het aangekochte pand als onderpand gebruikt, wat betekent dat de geldverstrekker het recht heeft om het pand te verkopen als de lener niet aan zijn betalingsverplichtingen voldoet. Het afsluiten van een hypotheek gaat gepaard met verschillende voorwaarden en types, zoals annuïteitenhypotheek, lineaire hypotheek en spaarhypotheek, die elk hun eigen kenmerken hebben en geschikt zijn voor verschillende financiële situaties.

Welke soorten hypotheken zijn er?

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen kenmerken en voorwaarden. Enkele veelvoorkomende types zijn de annuïteitenhypotheek, lineaire hypotheek en spaarhypotheek. Bij een annuïteitenhypotheek betaalt u elke maand een vast bedrag aan aflossing en rente, waarbij het aflossingsdeel geleidelijk toeneemt ten koste van het rentedeel. Met een lineaire hypotheek lost u maandelijks een vast bedrag af, waardoor uw schuld gestaag afneemt. Bij een spaarhypotheek spaart u gedurende de looptijd om aan het einde in één keer de lening af te lossen, waarbij u maandelijks rente betaalt over het volledige geleende bedrag. Het is essentieel om goed geïnformeerd te zijn over deze verschillende opties om de juiste keuze te maken die past bij uw financiële situatie en doelen.

Hoeveel kan ik lenen voor een hypotheek?

De hoogte van het bedrag dat u kunt lenen voor een hypotheek hangt af van verschillende factoren, zoals uw inkomen, vaste lasten, eventuele schulden en de waarde van het huis dat u wilt kopen. Geldverstrekkers gebruiken vaak een maximale leencapaciteit die gebaseerd is op uw inkomen en financiële situatie. Het is verstandig om een hypotheekadviseur te raadplegen om een nauwkeurige berekening te laten maken en te bepalen hoeveel u verantwoord kunt lenen zonder in financiële problemen te komen. Zo kunt u realistische verwachtingen hebben bij het zoeken naar een geschikte woning en het afsluiten van een passende hypotheek.

Wat is de maximale looptijd van een hypotheek?

De maximale looptijd van een hypotheek kan variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, het type hypotheek en uw persoonlijke situatie. Over het algemeen wordt de maximale looptijd van een hypotheek bepaald door de leeftijd waarop u met pensioen gaat. In Nederland is de maximale looptijd meestal 30 jaar, maar in sommige gevallen kan deze worden verlengd tot 40 jaar. Het is belangrijk om te weten dat een langere looptijd kan leiden tot lagere maandelijkse lasten, maar u uiteindelijk meer rente betaalt over de gehele looptijd van de lening.

Hoe wordt de rente van een hypotheek bepaald?

De rente van een hypotheek wordt bepaald door verschillende factoren, waaronder de marktrente, de hoogte van het leenbedrag, de looptijd van de lening en uw persoonlijke financiële situatie. Over het algemeen geldt dat hoe hoger het risico voor de geldverstrekker is, hoe hoger de rente zal zijn. Daarom is het belangrijk om een goede kredietwaardigheid te hebben en eventuele schulden op tijd af te lossen om in aanmerking te komen voor een gunstige rente. Het is verstandig om verschillende hypotheekaanbieders te vergelijken en advies in te winnen bij een financieel adviseur om de beste rente en voorwaarden voor uw specifieke situatie te vinden.

Wat zijn de bijkomende kosten bij het afsluiten van een hypotheek?

Bij het afsluiten van een hypotheek zijn er verschillende bijkomende kosten waar rekening mee gehouden moet worden. Naast de kosten van de woning zelf, zijn er ook andere financiële verplichtingen zoals notariskosten, taxatiekosten, advies- en bemiddelingskosten, eventuele bouwkundige keuringen en de kosten voor het afsluiten van een overlijdensrisicoverzekering. Daarnaast dient u rekening te houden met de kosten voor het inschrijven in het Kadaster en eventuele bankgarantiekosten. Het is belangrijk om deze bijkomende kosten in uw budgetplanning op te nemen om een realistisch beeld te krijgen van de totale financiële verplichtingen bij het afsluiten van een hypotheek.

Kan ik mijn hypotheek vervroegd aflossen en zijn daar kosten aan verbonden?

Ja, het is mogelijk om uw hypotheek vervroegd af te lossen, maar hier kunnen kosten aan verbonden zijn. Voordat u besluit om uw hypotheek vroegtijdig af te lossen, is het verstandig om de voorwaarden van uw leningsovereenkomst te controleren. Sommige geldverstrekkers brengen een boete in rekening als u eerder dan gepland aflost, omdat zij rente-inkomsten mislopen. Deze boete kan een percentage van het openstaande hypotheekbedrag zijn. Het is daarom raadzaam om advies in te winnen bij uw geldverstrekker of een financieel adviseur om de mogelijke kosten en voordelen van vervroegd aflossen te begrijpen voordat u deze stap zet.