Geld Lenen: Alles Wat Je Moet Weten

Veel mensen komen op een punt in hun leven waar ze geld willen lenen. Of het nu gaat om het financieren van een grote aankoop, het consolideren van schulden of het realiseren van een lang gekoesterde droom, geld lenen kan een nuttig financieel instrument zijn. Echter, voordat je besluit om een lening af te sluiten, is het belangrijk om goed geïnformeerd te zijn over de verschillende aspecten van lenen.

Soorten Leningen

Er zijn verschillende soorten leningen beschikbaar, elk met hun eigen voorwaarden en doeleinden. Enkele veelvoorkomende leningen zijn:

- Persoonlijke Lening: Een lening met een vast bedrag dat in termijnen wordt terugbetaald.

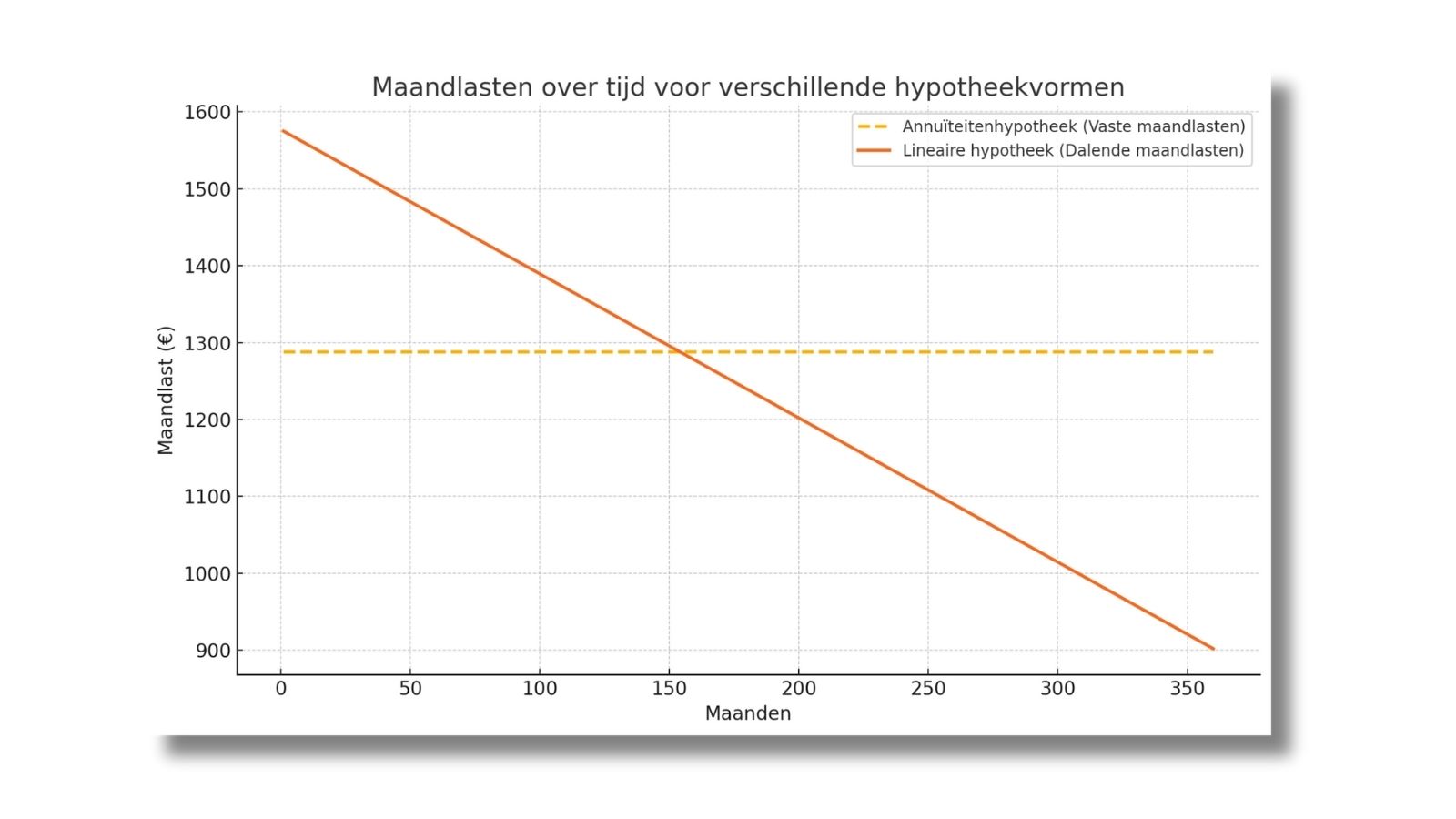

- Hypotheeklening: Een lening specifiek voor de aankoop van onroerend goed.

- Autolening: Een lening voor de aanschaf van een auto.

- Doorlopend Krediet: Een flexibele vorm van lenen waarbij je tot een bepaalde limiet kunt opnemen en aflossen.

Rente en Kosten

Bij het afsluiten van een lening is het belangrijk om rekening te houden met de rente en kosten die hiermee gepaard gaan. De rentevoet bepaalt hoeveel je uiteindelijk betaalt bovenop het geleende bedrag. Daarnaast kunnen er ook administratiekosten, notariskosten en andere vergoedingen verbonden zijn aan de lening.

Kredietwaardigheid

Voordat een kredietverstrekker besluit om je een lening toe te kennen, zullen ze je kredietwaardigheid evalueren. Dit gebeurt op basis van factoren zoals je inkomen, uitgaven, schulden en betalingsgeschiedenis. Een goede kredietwaardigheid vergroot je kans op het verkrijgen van gunstige leenvoorwaarden.

Vergelijken en Advies Inwinnen

Het is verstandig om verschillende kredietverstrekkers te vergelijken voordat je een beslissing neemt over welke lening het beste bij jouw behoeften past. Daarnaast kan het nuttig zijn om advies in te winnen bij financiële experts om ervoor te zorgen dat je weloverwogen keuzes maakt en niet meer leent dan nodig is.

Geld lenen kan een effectieve manier zijn om financiële doelen te bereiken, maar het is belangrijk om verantwoordelijkheid te nemen en goed geïnformeerd te zijn over de implicaties ervan. Met de juiste kennis en begeleiding kun je op een verantwoorde manier gebruikmaken van leendiensten en zo je financiële toekomst veiligstellen.

Veelgestelde Vragen over Geld Lenen: Rente, Leenbedragen en Voorwaarden

- Wat zijn de rentetarieven voor leningen?

- Hoeveel kan ik lenen en onder welke voorwaarden?

- Wat is het verschil tussen een persoonlijke lening en een doorlopend krediet?

- Hoe lang duurt het voordat mijn lening goedgekeurd wordt?

- Wat gebeurt er als ik mijn lening niet op tijd kan terugbetalen?

Wat zijn de rentetarieven voor leningen?

De rentetarieven voor leningen kunnen variëren afhankelijk van verschillende factoren, zoals het type lening, de kredietwaardigheid van de lener en de huidige marktomstandigheden. Over het algemeen geldt dat leningen met een hoger risico voor de kredietverstrekker vaak gepaard gaan met hogere rentetarieven. Het is belangrijk om goed te vergelijken tussen verschillende kredietverstrekkers om de meest gunstige rente en voorwaarden te vinden die passen bij jouw financiële situatie. Het inwinnen van advies bij financiële experts kan ook helpen om een beter inzicht te krijgen in de rentestructuren en om weloverwogen beslissingen te nemen bij het afsluiten van een lening.

Hoeveel kan ik lenen en onder welke voorwaarden?

Wanneer het gaat om geld lenen, is een veelgestelde vraag: “Hoeveel kan ik lenen en onder welke voorwaarden?” Het bedrag dat je kunt lenen en de voorwaarden waaronder dit mogelijk is, hangen af van verschillende factoren zoals je inkomen, uitgaven, kredietgeschiedenis en het type lening dat je wilt afsluiten. Kredietverstrekkers zullen jouw financiële situatie evalueren om te bepalen hoeveel risico ze bereid zijn te nemen en welke rentevoet en terugbetalingsvoorwaarden ze zullen bieden. Het is verstandig om vooraf een realistische inschatting te maken van wat je kunt lenen en om verschillende opties te vergelijken om zo de lening te vinden die het beste aansluit bij jouw behoeften en financiële mogelijkheden.

Wat is het verschil tussen een persoonlijke lening en een doorlopend krediet?

Een veelgestelde vraag over geld lenen is: wat is het verschil tussen een persoonlijke lening en een doorlopend krediet? Het belangrijkste onderscheid tussen deze twee leenvormen ligt in de manier waarop het geleende bedrag wordt verstrekt en terugbetaald. Bij een persoonlijke lening ontvang je een vast bedrag in één keer, dat je vervolgens in vaste termijnen terugbetaalt. Een doorlopend krediet daarentegen biedt meer flexibiliteit, waarbij je tot een bepaalde limiet kunt opnemen en aflossen wanneer het jou uitkomt. Het is essentieel om te begrijpen welke leenvorm het beste aansluit bij jouw financiële behoeften en doelen voordat je een beslissing neemt om geld te lenen.

Hoe lang duurt het voordat mijn lening goedgekeurd wordt?

Het goedkeuringsproces van een lening kan variëren afhankelijk van de kredietverstrekker en het type lening dat je aanvraagt. Over het algemeen streven kredietverstrekkers ernaar om leningaanvragen zo snel mogelijk te verwerken. In sommige gevallen kan de goedkeuring al binnen enkele uren plaatsvinden, terwijl het in andere gevallen enkele dagen kan duren. Factoren zoals de volledigheid van je aanvraag, je kredietwaardigheid en de interne procedures van de kredietverstrekker kunnen allemaal van invloed zijn op de duur van het goedkeuringsproces. Het is raadzaam om contact op te nemen met de specifieke kredietverstrekker voor meer informatie over de verwachte doorlooptijd van jouw leningaanvraag.

Wat gebeurt er als ik mijn lening niet op tijd kan terugbetalen?

Wanneer je je lening niet op tijd kunt terugbetalen, kunnen er verschillende gevolgen optreden. Allereerst loop je het risico op extra kosten, zoals boetes of vertragingsrente, die kunnen worden toegevoegd aan het openstaande bedrag. Daarnaast kan het niet nakomen van je betalingsverplichtingen leiden tot een negatieve invloed op je kredietwaardigheid, wat gevolgen kan hebben voor toekomstige leningen of financiële transacties. Het is belangrijk om in dergelijke situaties zo snel mogelijk contact op te nemen met de kredietverstrekker om mogelijke oplossingen te bespreken en verdere problemen te voorkomen. Het negeren van betalingsachterstanden kan leiden tot ernstigere juridische stappen, zoals gerechtelijke procedures of beslaglegging van activa. Het is dus essentieel om proactief te handelen en open communicatie te onderhouden met de geldschieter om de situatie aan te pakken en samen tot een passende regeling te komen.