Wat is mijn hypotheek?

Een hypotheek is een lening die wordt verstrekt door een financiële instelling, zoals een bank of hypotheekverstrekker, om de aankoop van een huis of ander onroerend goed te financieren. Het is een belangrijk financieel instrument dat veel mensen gebruiken om hun droom van het bezitten van een eigen woning te realiseren.

Soorten Hypotheken

Er zijn verschillende soorten hypotheken beschikbaar, elk met zijn eigen kenmerken en voorwaarden. Enkele veelvoorkomende typen zijn:

- Annuïteitenhypotheek: Bij deze vorm betaal je maandelijks een vast bedrag dat bestaat uit aflossing en rente. Naarmate de tijd verstrijkt, neemt het aflossingsdeel toe en het rentedeel af.

- Lineaire hypotheek: Bij deze vorm los je elke maand een vast bedrag af. Hierdoor daalt de schuld lineair en betaal je steeds minder rente naarmate de looptijd vordert.

- NHG-hypotheek: Een hypotheek met Nationale Hypotheek Garantie biedt extra zekerheid voor zowel de geldverstrekker als de huiseigenaar in geval van betalingsproblemen.

Hypotheekrente

De hypotheekrente is het tarief dat je betaalt over het geleende bedrag. Dit kan een variabele rente zijn die gedurende de looptijd kan wijzigen, of een vaste rente die gedurende een bepaalde periode constant blijft. De hoogte van de rente kan invloed hebben op de totale kosten van je hypotheek.

Hypotheekadvies

Het afsluiten van een hypotheek is vaak een complex proces waarbij veel factoren komen kijken, zoals inkomen, spaargeld, leeftijd en gewenste looptijd. Daarom is het verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om ervoor te zorgen dat je de juiste keuzes maakt die aansluiten op jouw financiële situatie en wensen.

Kortom, jouw hypotheek is meer dan alleen maar geld lenen om een huis te kopen. Het is een langetermijnverplichting waarbij het belangrijk is om goed geïnformeerd te zijn over alle aspecten ervan, zodat je met vertrouwen de stap naar het kopen van jouw droomhuis kunt zetten.

Veelgestelde Vragen over Hypotheken: Antwoorden op 8 Belangrijke Onderwerpen

- Wat is een hypotheek?

- Welke soorten hypotheken zijn er?

- Hoe wordt de hypotheekrente bepaald?

- Wat is het verschil tussen een annuïteitenhypotheek en een lineaire hypotheek?

- Wat zijn de voordelen van een NHG-hypotheek?

- Hoe kan ik mijn maximale hypotheek berekenen?

- Waar moet ik op letten bij het afsluiten van een hypotheek?

- Heb ik recht op hypotheekrenteaftrek?

Wat is een hypotheek?

Een hypotheek is een lening die wordt verstrekt door een financiële instelling, zoals een bank of hypotheekverstrekker, om de aankoop van een huis of ander onroerend goed te financieren. Met een hypotheek krijg je de mogelijkheid om het benodigde geldbedrag te lenen om een woning te kopen, waarbij het huis zelf vaak dient als onderpand voor de lening. De hypotheek wordt in termijnen terugbetaald, meestal inclusief rente, over een afgesproken periode. Het is essentieel om goed geïnformeerd te zijn over de verschillende soorten hypotheken en rentetarieven voordat je een hypotheek afsluit.

Welke soorten hypotheken zijn er?

Er zijn verschillende soorten hypotheken beschikbaar, elk met unieke kenmerken en voorwaarden die passen bij diverse financiële behoeften en situaties. Enkele veelvoorkomende typen hypotheken zijn de annuïteitenhypotheek, waarbij maandelijks een vast bedrag wordt betaald bestaande uit aflossing en rente, de lineaire hypotheek waarbij elke maand een vast aflossingsbedrag wordt voldaan waardoor de schuld lineair daalt, en de NHG-hypotheek met extra zekerheid voor zowel geldverstrekker als huiseigenaar in geval van betalingsproblemen. Het kiezen van het juiste hypotheektype is essentieel om aan te sluiten bij je financiële doelen en mogelijkheden.

Hoe wordt de hypotheekrente bepaald?

De hypotheekrente wordt bepaald op basis van verschillende factoren, waaronder de marktrente, de looptijd van de hypotheek, het type rente (vast of variabel), en het risicoprofiel van de geldverstrekker. Over het algemeen geldt dat hoe lager het risico voor de geldverstrekker, hoe lager de rente zal zijn. De marktomstandigheden en economische ontwikkelingen spelen ook een rol bij het vaststellen van de hypotheekrente. Het is daarom verstandig om regelmatig de rentetarieven te vergelijken en advies in te winnen bij een financieel expert om een goed beeld te krijgen van de actuele rentestanden en welke hypotheekrente het beste bij jouw situatie past.

Wat is het verschil tussen een annuïteitenhypotheek en een lineaire hypotheek?

Een veelgestelde vraag is: wat is het verschil tussen een annuïteitenhypotheek en een lineaire hypotheek? Het belangrijkste onderscheid tussen deze twee hypotheekvormen ligt in de manier waarop de aflossing plaatsvindt. Bij een annuïteitenhypotheek blijft het totale maandelijkse bedrag gedurende de looptijd gelijk, maar de verhouding tussen aflossing en rente verandert. Bij een lineaire hypotheek daalt juist het bedrag dat je maandelijks aflost, terwijl de rente over het resterende bedrag elke maand lager wordt. Dit betekent dat bij een lineaire hypotheek de totale maandlasten geleidelijk afnemen, terwijl bij een annuïteitenhypotheek het aflossingsdeel toeneemt en het rentedeel afneemt naarmate de tijd verstrijkt. Het kiezen tussen deze twee vormen hangt af van jouw financiële situatie en voorkeuren.

Wat zijn de voordelen van een NHG-hypotheek?

Een NHG-hypotheek, oftewel een hypotheek met Nationale Hypotheek Garantie, biedt diverse voordelen voor zowel huiseigenaren als geldverstrekkers. Een van de belangrijkste voordelen is de extra zekerheid die het biedt in geval van betalingsproblemen, waardoor het risico voor de geldverstrekker wordt verlaagd. Dit kan resulteren in een lagere hypotheekrente, wat op zijn beurt kan leiden tot lagere maandelijkse lasten voor de huiseigenaar. Bovendien kan een NHG-hypotheek helpen bij het verkrijgen van een lening met gunstigere voorwaarden en kan het de drempel verlagen om een huis te kopen. Kortom, een NHG-hypotheek biedt financiële bescherming en kan aanzienlijke voordelen opleveren voor zowel kopers als geldverstrekkers.

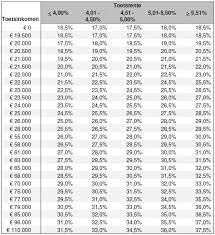

Hoe kan ik mijn maximale hypotheek berekenen?

Om je maximale hypotheek te berekenen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Een belangrijke factor is je bruto jaarinkomen, waarbij geldverstrekkers over het algemeen een percentage hanteren om te bepalen hoeveel je maximaal kunt lenen. Daarnaast spelen ook zaken zoals eventuele andere leningen of financiële verplichtingen, de waarde van het huis dat je wilt kopen en de hoogte van de hypotheekrente een rol bij het bepalen van jouw maximale hypotheekbedrag. Het is verstandig om een gesprek aan te gaan met een hypotheekadviseur die op basis van jouw specifieke situatie en wensen een nauwkeurige berekening kan maken en advies kan geven over welke hypotheek het beste bij jou past.

Waar moet ik op letten bij het afsluiten van een hypotheek?

Het afsluiten van een hypotheek is een belangrijke financiële beslissing waarbij het essentieel is om goed geïnformeerd te zijn. Bij het afsluiten van een hypotheek is het belangrijk om te letten op verschillende aspecten, zoals de hoogte van de rente, de looptijd van de hypotheek, de voorwaarden rondom aflossing en eventuele boetes bij vervroegde aflossing. Daarnaast is het verstandig om rekening te houden met je eigen financiële situatie, toekomstplannen en eventuele risico’s, zoals arbeidsongeschiktheid of werkloosheid. Een gedegen advies van een hypotheekadviseur kan je helpen om de juiste keuzes te maken die aansluiten op jouw persoonlijke situatie en wensen.

Heb ik recht op hypotheekrenteaftrek?

Als huiseigenaar in Nederland kun je in aanmerking komen voor hypotheekrenteaftrek, een belastingvoordeel op de rente die je betaalt over je hypotheek. Om recht te hebben op hypotheekrenteaftrek, moet je voldoen aan bepaalde voorwaarden, zoals het hebben van een eigen woning die als hoofdverblijf dient, het afsluiten van een annuïtaire of lineaire hypotheek en het voldoen aan de aflossingseis. Het is verstandig om advies in te winnen bij een belastingadviseur of financieel expert om te bepalen of je in aanmerking komt voor deze fiscale regeling en hoe je er optimaal gebruik van kunt maken.